Het is hoog tijd om eens uit te zoeken welk deel van het Nederlandse bedrijfsleven hulpje is voor de overheid bij het detecteren van crimineel geld (‘witwasbestrijding’ en bestrijding terrorismefinanciering). Het belangrijkste voorbeeld: de banken.

Omvang hoog risico sectoren in Nederland

Ook is nodig dat eens wordt gekeken welk deel van bedrijven en organisaties volgens de overheid ‘hoog risico’ is op criminaliteit [1]. Immers, dat betekent dat witwasbestrijdende bedrijven extra maatregelen moeten nemen om te bewijzen dat zij die hoog risicogroep uitputtend hebben onderzocht op criminaliteit en dat zij de risico’s hebben beperkt (‘gemitigeerd’). De praktijk leert dat die extra maatregelen zo duur zijn, dat bedrijven de klanten die een vermeend hoog risico opleveren niet willen hebben, dat wordt ‘de-risking’ genoemd.

Het zou me niets verbazen als bijna het hele bedrijfsleven en alle overige organisaties hoog risico zijn.

De vele lijsten van hoog risico sectoren, Europees en nationaal

In de witwasbestrijding moeten bedrijven acht slaan op de vele lijsten van hoog risico sectoren [2] die door allerlei instanties zijn uitgevaardigd.

De belangrijkste lijst is bijlage III bij de Europese antiwitwasrichtlijn [3], die binnenkort zal worden vervangen door bijlage III van de Europese antiwitwasverordening [4]. Daar komen dan de supranationale risicoanalyse door de Europese Commissie bij en de nationale risicoanalyses, zoals die van Nederland [5].

De nationale antiwitwastoezichthouders [6] hebben hun eigen opvattingen over de vraag welke sectoren hoog risico zijn, zie bijvoorbeeld dit blog over hoe DNB via hun uitvraagformulier duidelijk maakte welke sectoren DNB hoog risico acht. Verder is er nog een heel scala van Nederlandse instanties met hun eigen opvattingen, zoals het Nederlandse Anti Money Laundering Centre (AMLC) [7].

De hoog risicosectoren van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Wet Bibob)

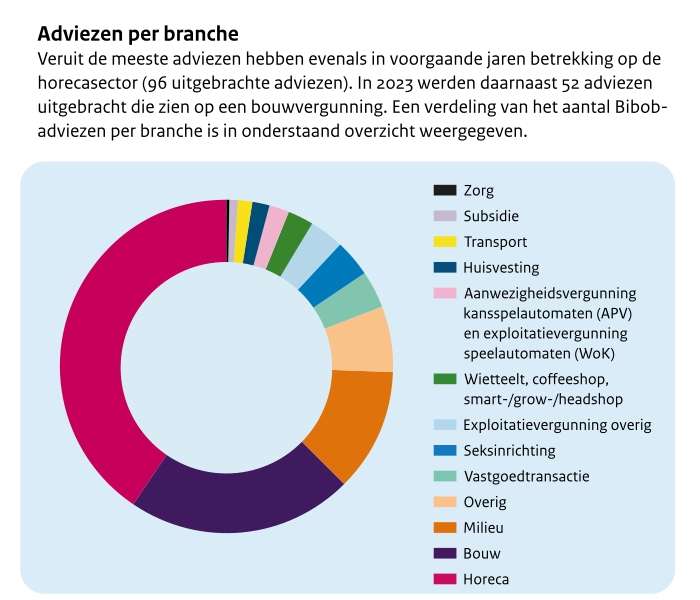

In het Bibob domein vindt een integriteitsonderzoek plaats in hoog risico sectoren volgens deze wetgeving. Zie daarover het jaarverslag van het Landelijk Bureau Bibob over 2023 [8], waarin op pagina 21 wordt gemeld dat de lijst met ‘risicobranches’ wordt uitgebreid met onder meer massagesalons, tattooshops, kinderopvang, vakantie- en recreatieparken en campings.

De bestaande risicobranches zijn uit onderstaand overzicht op pagina 8 af te leiden:

In de algemene informatie over de Wet Bibob is dit overzicht [9] te vinden:

De hoog risico sectoren van de Wet Bibob komen deels overeen met wat de witwasbestrijders als hoog risico beschouwen.

Tot slot

Het aardige van alle verschillende lijsten is dat een witwasbestrijdingsplichtige het nooit goed kan doen, wat een interessante inkomstenbron voor de overheid kan betekenen (boetes).

Noten:

[1] In de witwasbestrijding gaat het dan om crimineel geld (‘witwassen’) en terrorismfinanciering.

[2] Ook hoog risico landen, die ik ‘schurkenstaten’ noem – zie de berichten met de tag schurkenstaten – zijn relevant, maar daar gaat dit blog niet over.

[3] De Nederlandstalige versie van bijlage III is hier te vinden.

[4] Zie deze pagina voor de door het Europees Parlement geaccepteerde tekst. Bijlage III luidt daar:

ANNEX III

Higher risk factors

The following is a non-exhaustive list of factors and types of evidence of potentially higher risk referred to in Article 20:

(1) Customer risk factors:

(a) the business relationship or occasional transaction is conducted in unusual circumstances;

(b) customers that are resident in geographical areas of higher risk as set out in point (3);

(c) legal persons or legal arrangements that are personal asset-holding vehicles;

(d) corporate entities that have nominee shareholders or shares in bearer form;

(e) businesses that are cash-intensive;

(f) the ownership structure of the company appears unusual or excessively complex given the nature of the company’s business;

(g) customer is a third country national who applies for residence rights in a Member State in exchange of any kind of investment, including capital transfers, purchase or renting of property, investment in government bonds, investment in corporate entities, donation or endowment of an activity contributing to the public good and contributions to the state budget;

(h) customer is a legal entity or arrangement created or set up in a jurisdiction in which it has no real economic activity, substantial economic presence or apparent economic rationale;

(i) customer is directly or indirectly owned by one or several entities or arrangements under point (h);

(2) Product, service, transaction or delivery channel risk factors:

(a) private banking;

(b) products or transactions that might favour anonymity;

(c) payment received from unknown or unassociated third parties;

(d) new products and new business practices, including new delivery mechanism, and the use of new or developing technologies for both new and pre-existing products;

(e) transactions related to oil, arms, precious metals or stones, tobacco products, cultural artefacts and other items of archaeological, historical, cultural and religious importance, or of rare scientific value, as well as ivory and protected species;

(3) Geographical risk factors:

(a) third countries subject to increased monitoring or otherwise identified by the FATF due to the compliance weaknesses in their AML/CFT systems;

(b) third countries identified by credible sources/ acknowledged processes, such as mutual evaluations, detailed assessment reports or published follow-up reports, as not having effective AML/CFT systems;

(c) third countries identified by credible sources/ acknowledged processes as having significant levels of corruption or other criminal activity;

(d) third countries subject to sanctions, embargos or similar measures issued by, for example, the Union or the UN;

(e) third countries providing funding or support for terrorist activities, or that have designated terrorist organisations operating within their country;

(f) third countries identified by credible sources or pursuant to acknowledged processes as enabling financial secrecy by:

(i) posing barriers to the cooperation and exchange of information with other jurisdictions;

(ii) having strict corporate or banking secrecy laws which prevent institutions and their employees from providing customer information to competent authorities, including through fines and penalties;

(iii) having weak controls for the creation of legal entities or setting up of legal arrangements; or

(iv) not requiring beneficial ownership information to be recorded or held in a central database or register.

[5] Zie op dit blog de berichten over de Supranational Risk Assessment Report en over de National Risk Assessment.

[6] Nederland kent zes Wwft-toezichthouders, een overzicht is bij FIU-Nederland te vinden. Al die toezichthouders hebben eigen handleidingen, leidraden, enzovoorts.

[7] Anti Money Laundering Centre: site, FIU-Nederland: site.

[8] Zie het jaarverslag 2023 (pdf) van het Landelijk Bureau Bibob (dat op de site wordt gerangschikt onder ‘producten’). Opvallend is dat het jaarverslag de bekende antiwitwasterminologie waarin ook de overheid wordt gecriminaliseerd als facilitator van criminelen en waarin ondermijning niet mag ontbreken: “Zo wordt voorkomen dat de overheid criminele activiteiten faciliteert en wordt de bonafide ondernemer beschermd tegen oneerlijke concurrentie. Ook wordt de Wet Bibob vaak ingezet als instrument in de brede aanpak tegen ondermijning“.

[9] Op deze pagina wordt het toepassingsbereik beschreven en is de infographic te vinden.

Artikelen over de hoog risico sectoren in de witwasbestrijding zijn op dit blog hier te vinden.