Degenen met interesse voor de datagedreven overheid attendeer ik op twee internetconsultaties onder de noemer ‘Landelijke Aanpak Adreskwaliteit‘, die via algoritmische analyse mogelijk moet maken foute inschrijvingen in de basisregistratie personen (BRP) op de sporen.

Het is onduidelijk waarom het in twee aparte consultaties is gesplitst, het betreft wijziging van respectievelijk het Besluit basisregistratie personen (Besluit BRP) en de Regeling basisregistratie personen (Regeling BRP).

Wetsvoorstel

De consultatiedocumenten zijn gebaseerd op een nog niet in werking getreden wetsvoorstel Verbetering adreskwaliteit in de basisregistratie personen waarin is geregeld dat aangewezen bestuursorganen (overheidsinstanties) signalen kunnen geven over de mogelijke onjuistheid van adresgegevens in de basisregistratie personen (artikel 2.37b voorstel).

Artikel 2.37c van het voorstel maakt het mogelijk dat het Ministerie van Binnenlandse Zaken data-analyses uitvoert om adresfraude te ontdekken, waarna een melding aan de betrokken burgemeester kan worden gedaan. In lid 2 van het beoogde artikel wordt de analyse als volgt omschreven:

In het kader van de verwerking van de gegevens, bedoeld in het eerste lid, kan Onze Minister de gegevens in ieder geval analyseren aan de hand van profielen of in het kader van een onderzoek naar patronen.

De profielen en het patronenonderzoek kennen we al van de witwasbestrijding, SyRI en de toeslagenaffaire, dus extra aandacht is op zijn plaats.

In het derde lid van het beoogde artikel 2.37c staat dat bij of krachtens algemene maatregel van bestuur nadere regels worden gesteld met betrekking tot de verwerking van de gegevens en de te hanteren analysemethoden. De twee nieuwe internetconsultaties hebben daarop betrekking.

Ontwerpbesluit

In het ontwerpbesluit staat onder meer (artikel 28b) dat een ‘profiel’ als bedoeld in artikel 2.37c tweede lid van de wet bestaat uit een of meerdere ‘selectiefactoren’. Die selectiefactoren geven in onderlinge samenhang aanleiding tot gerede twijfel over de juistheid van het adres van een persoon. Het ontwerpbesluit verwijst voor uitwerking naar een regeling.

Ontwerpregeling

In de ontwerpregeling worden als signalerende bestuursorganen de Belastingdienst, de Dienst Wegverkeer (RDW), het Centraal Justitieel Incassobureau (CJIB) en het UWV aangewezen.

In de bijlage is uitgebreid vermeld welke persoonsgegevens mogen worden uitgewisseld als nader onderzoek plaats vindt, waartoe ook gegevens over ouders en kinderen behoren, om bloedverwantschap te kunnen vaststellen.

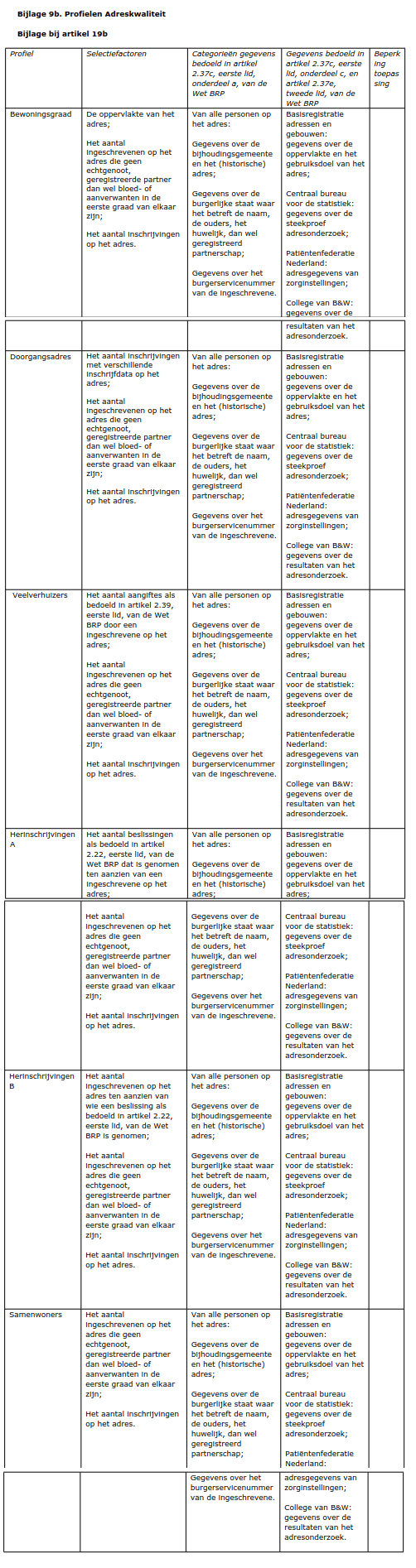

Het meest interessant zijn de profielen en de selectiefactoren, die in een andere bijlage staan, zie onderaan. De profielen, waaraan selectiefactoren gekoppeld zijn, hebben de volgende aanduidingen, daarbij vermeld ik de toelichting in het ontwerp:

- bewoningsgraad (teveel bewoners per m2)

- doorgangsadres (veel mutaties, wat een vermoeden oplevert inschrijving zonder dat men er woont)

- veelverhuizers (mensen die vaak het adres wijzigen staan vaak niet goed ingeschreven)

- herinschrijvingen A en B (verdwenen personen)

- samenwoners (adressen met meer dan drie personen, volgens de toelichting een verhoogde kans op onjuiste adresregistratie)

De bijbehorende selectiefactoren betreft in de profielen een combinatie van:

- oppervlakte (bewoningsgraad)

- aantal ingeschrevenen die geen familie c.a. zijn (overal)

- het totaal aantal inschrijvingen (overal)

- het aantal inschrijvingen met verschillende inschrijfdata op het adres (doorgangsadres)

- het aantal aangiftes door een ingeschrevene (veelverhuizers)

- het aantal beslissingen 2.22 lid 1 wet ten aanzien van een ingeschrevene op het adres (herinschrijven A)

- het aantal ingeschrevenen op het adres met beslissingen 2.22 lid 1 wet (herinschrijven B)

Opvallend is dat er bij een groot aantal ingeschrevenen op één adres alleen wordt gedacht aan zorginstellingen en niet aan bijvoorbeeld studentenhuizen en woningen voor tijdelijke werknemers. Ook vraag ik me af waarom er niets is opgenomen over de juridische context van de woning, dus bijvoorbeeld:

- huurwoning van een private eigenaar

- corporatie huurwoning

- studentenhuis

- een zelf bewoond appartement of eigen woning

Zou het signaleren van onjuiste inschrijvingen niet slimmer kunnen zonder correlaties?

Volgens de toelichting zou uit de bijlage blijken “op welke wijze (de bepalende factoren en hun onderlinge samenhang) uit de beschikbare gegevens wordt gekomen tot een selectie van signalen“. Ik moet zeggen dat ik dat weidse woorden vind, evenals het verhaal “Aan de keuze voor bepaalde selectiefactoren gaat een zorgvuldige, stapsgewijze beoordeling vooraf“. Het lijkt er meer op dat als als er veel bewoners zijn en als er vaak verhuisd wordt, dat ‘verdacht’ is, terwijl er niets aan de hand hoeft te zijn.

Toeslagen

Uit de toelichting op de conceptregeling blijkt dat ook de opsporing van onterechte toeslagen een doel van de nieuwe regeling is:

Door informatie over het toeslagenbelang in de analyse te betrekken kan in de eerste plaats een betere indicatie worden gegeven van eventuele incorrecte adresregistratie. Het betreft hier bijvoorbeeld toeslagen waarvan de hoogte afhankelijk is van het aantal bewoners

op een adres. Bij het vaststellen van het recht op zo een toeslag wordt gebruik gemaakt van gegevens uit de BRP. Het gegeven dat betrokkene een financieel belang heeft om onjuist ingeschreven te staan, kan de twijfel over de juistheid van de adresregistratie versterken.

Zo te zien kunnen er nog meer overheidsbelangen een rol spelen, omschreven als het versterken van signalen met “regelingsinformatie”.

Correspondentie

Voor de hand liggend is dat de onjuistheid van een adres wordt afgeleid uit het onbestelbaar retour komen van correspondentie. RDW en CJIB mogen daarover informatie aan BZK verstrekken (correspondentieverloop).

Slotopmerking

Het geheel maakt een omslachtige indruk en doet de vraag rijzen of de algoritmen daadwerkelijk gaan helpen de adreskwaliteit te verbeteren.

De bijlage

Meer informatie:

Wetsvoorstel 35772, inzake ‘Wijziging van de Wet basisregistratie personen in verband met de invoering van een centrale voorziening ter ondersteuning van de colleges van burgemeester en wethouders bij het onderzoek of een persoon als ingezetene in de basisregistratie personen op een adres in de gemeente dient te worden ingeschreven alsmede naar de juistheid van de gegevens betreffende het adres van een ingezetene in de basisregistratie personen‘, oftewel verkort Verbetering adreskwaliteit in de basisregistratie personen:

Aanvulling 17 juni 2021

Lees het commentaar van Tijmen Wisman van het Platform Bescherming Burgerrechten.