Het ministerie van Financiën is een meester in het verhullen. Zo wordt een overzicht van discriminatie door banken van bedrijven aangekondigd als ‘Overzicht sectoren toegang betalingsverkeer‘. In het overzicht mist van alles, want banken zijn volgens de Nederlandse overheid zelf ook hoog risico. Volgens het overzicht ondervinden de volgende soorten organisaties ernstige problemen met de toegang tot het betalingsverkeer:

- Adult entertainmentsector (online)

- Agro/transportsector

- Automotive

- Betaalinstellingen (PSP’s en MTO’s)

- Coffeeshops

- Telers (experiment gesloten coffeeshopketen)

- Cryptodienstverleners

- G-rekeningen

- Gokindustrie (automaten); gokindustrie (online)

- Handelaren in edelmetalen en juweliers

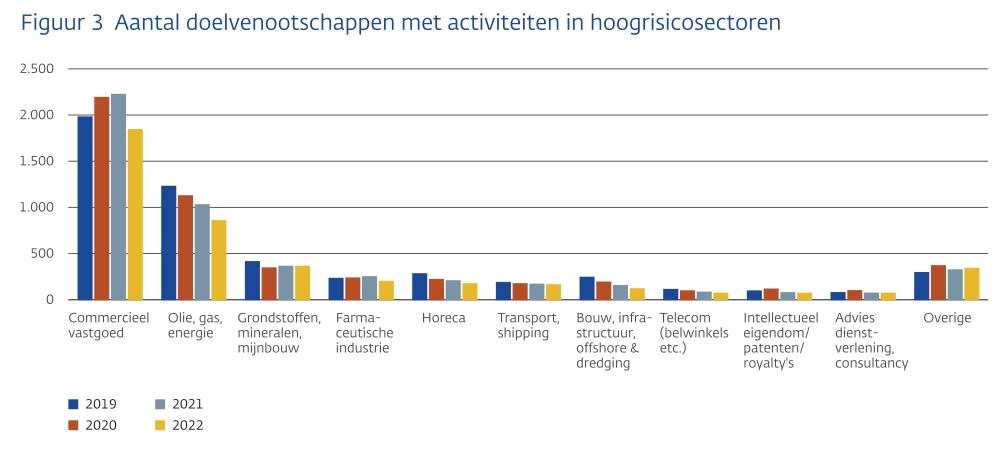

- Horeca

- Metaal- en recyclinghandel

- Militaire industrie

- Moslimorganisaties (waaronder moskeeën)

- Nederlanders in het buitenland (waaronder het Caribisch deel van het Koninkrijk)

- Notarissen/ advocaten derdenrekeningen

- Not for Profit Organisations (NPO’s)

- Sekswerkers

- Tabaksindustrie / elektronische rookwaar

- Trustkantoren

- WSNP-bewindvoerder / faillissementscurator

- Wettelijke vertegenwoordigers van mensen die onder curatele of bewind zijn gesteld

Het overzicht (zou het wel compleet zijn?) maakt duidelijk dat het ministerie van Financiën, DNB en de banken volledig de weg kwijt zijn, want 8 hoort niet in de lijst thuis (banken blijken niets van de G-rekening te snappen) en ook 17, 21 en 22 staan ten onrechte op de lijst aangezien het gereguleerde situaties betreft. Het is te bizar voor woorden dat de hele not-for-profit als ‘moeilijk’ wordt bestempeld. Dat is grote flauwekul, nu er zeer veel organisaties zijn met allerlei regulering. Ook is bizar dat het sectoren waar consumenten gebruik van maken, zoals de horeca, door banken lastig wordt gemaakt, met het kletsverhaal ‘Contante geldstromen waarvan de herkomst niet of beperkt kan worden vastgesteld‘.

Als de toelichting wordt bekeken, wordt het helemaal merkwaardig. Het lijkt er op dat banken hun kostbare tijd zitten te verdoen met nutteloze activiteiten, zoals het cliëntenonderzoek naar insolvente cliënten met een bewindvoerder of curator [1]. Het is kenmerkend voor de witwasbestrijding: kostbare bureaucratie, waar geen boef mee wordt gevangen.

Brief minister: ‘meer kennis vergaren’

Uit de begeleidende brief van de minister van 23 april jl. blijkt dat de banken ontkennen te discrimineren [2] en menen dat de problemen worden opgelost door

met verschillende sectoren in gesprek gegaan om meer kennis te vergaren over de mogelijke witwasrisico’s van die sectoren. Met die kennis kunnen banken de individuele risicobeoordeling die de Wwft van hen vergt beter uitvoeren

Vreemd. Volgens de brief zouden de problemen met de door de banken gemaakte samenvattingen van de regels, met de vreemde aanduiding ‘sectorstandaarden’, worden opgelost. Ook denkt de minister dat het herhalen van het wettelijke discriminatieverbod in de Leidraad Wwft zou helpen.

De echte oplossing is dat bij bedrijven geen taken worden neergelegd waar ze ongeschikt voor zijn.

Basisbankrekening voor organisaties

De minister meldt:

In de laatste voortgangsbrief stond ook dat mogelijk niet alle groepen zijn geholpen met het voltooien van de acties uit het bijgevoegde overzicht. Voor deze groep is een vangnet wenselijk, bijvoorbeeld in de vorm van toegang tot een basisbetaalrekening voor zakelijke klanten. 14 Daarom heeft mijn voorganger aan de banken gevraagd hier een voorstel voor te doen. De NVB heeft afgelopen zomer een verkenning uitgevoerd naar een basisbetaalrekening voor zakelijke klanten. Deze neemt het ministerie mee in de uitwerking van verschillende opties die momenteel plaatsvindt. Ik wil de Tweede Kamer rond de zomer informeren over de verschillende opties die worden voorbereid, en de bijbehorende voor- en nadelen, ten behoeve van de politieke besluitvorming.

14 Voor consumenten bestaat dit recht al.

We gaan zien wat er van komt.

Noten

[1] Probleem: “Onduidelijkheid bij banken wie als klant en uiteindelijk belanghebbende onderdeel moeten zijn van het cliëntenonderzoek: de failliete partij of de curator/bewindvoerder” en oplossing: “Bewindvoerders WSNP en faillissementscuratoren bankieren meestal bij meerdere banken. De NVB heeft duidelijkheid geboden aan banken over wie onderdeel moet zijn van het cliëntonderzoek bij een failliete entiteit en aangemerkt zou moeten worden als UBO, zodat banken dit kunnen implementeren. Als er verdere knelpunten zijn kan contact op worden genomen.”

[2] “De hoofdconclusie van het NVB-onderzoek is dat banken de signalen over het algemeen niet herkennen en dat er weinig tot geen sprake lijkt te zijn van structurele discriminatie of racisme“, waarover de minister schrijft: “Dat strookt niet met de signalen uit de moslimgemeenschap“.

Men is nog met het onderwerp bezig: “De NVB gaat daarom enkele acties ondernemen. Ten eerste gaat Farid Azarkan als opvolging op het rapport een sessie met bankbestuurders en -werknemers leiden in een moskee, om over de bevindingen van het rapport in gesprek te gaan met de gemeenschap. Ten tweede wil de NVB zich aansluiten bij het meldpunt voor discriminatie, omdat klanten discriminatie bij de bank beperkt melden. Tenslotte gaat de NVB een overzicht maken van goede cursussen en trainingen om meer bewustzijn te creëren bij bankmedewerkers. Het onderzoek van NVB laat zien dat er meer gedaan kan worden om discriminatie te voorkomen en het is goed dat de NVB actie onderneemt op deze punten. (…) Als de uitkomsten van alle drie de onderzoeken bekend zijn, zal mijn ministerie in gesprek gaan met de betrokken partijen over de conclusies die uit deze onderzoeken kunnen worden getrokken en over eventuele oplossingsrichtingen.“