De Nederlandsche Bank (DNB) maakte een nieuw rapport over het integriteitstoezicht bekend, aankondiging. De toezichthouder meldt dat dit rapport, “Integriteitstoezicht in Beeld 2024-2025” (IIB), in de plaats komt van de eerdere sectorale rapporten.

In het rapport staat over trustkantoren onder meer:

2.5 Trustkantoren

Het aantal vergunningen voor trustdienstverlening in Nederland krimpt nog steeds. Bij de overname van cliënten van andere trustkantoren, waarbij ook risicovolle cliënten zitten, stelt DNB vast dat het benodigde cliëntenonderzoek in veel gevallen achterblijft. Daarbij verdwijnen cliënten van legale trustkantoren deels ook naar illegale partijen.

Ook zien wij dat trustdiensten worden opgeknipt, waarbij trustdienstverleners proberen te voorkomen om aan de eisen van de Wtt en de Wwft te moeten voldoen. Dit gebeurt door diensten kunstmatig op te splitsen in kleinere delen, zodat elk afzonderlijk deel onder de drempelvereisten van deze wetten valt. Het opknippen van trustdiensten kan leiden tot grote witwasrisico’s. Daarnaast worden in sommige gevallen alsnog vergunningplichtige diensten aangeboden. In die gevallen treedt DNB handhavend op.

Over het KYC schrijft DNB:

Cliëntenonderzoek

Sinds de inwerkingtreding van de Wtt 2018 ziet DNB in algemene zin verbeteringen in de wijze waarop trustkantoren hun

cliëntenonderzoek uitvoeren. Uit verschillende onderzoeken en handhavingstrajecten van DNB blijkt echter ook dat bij zowel grotere als kleine trustkantoren nog diverse tekortkomingen worden aangetroffen. Deze zien met name op de voortdurende controle en het vaststellen van de herkomst van het vermogen van een doelvennootschap. Indien een trustkantoor onvoldoende kennis van deze factoren heeft is het uitoefenen van de rol van poortwachter niet goed mogelijk.2.5.2 Sanctiescreening

DNB heeft in mei 2023 een terugkoppeling gegeven over de bevindingen uit sanctieonderzoeken waarbij ook trustkantore in scope waren (zie ook het nieuwsbericht).

Trustkantoren kennen een sterke vertegenwoordiging van hoog risicolanden in hun bedrijfsvoering, net als banken en betaaldienstverleners, aldus DNB:

3.1.1 Hoog risicolanden

De sectoren banken, betaaldienstverleners en trustkantoren kennen een sterke vertegenwoordiging van hoog risicolanden in hun bedrijfsvoering. Hoog risicolanden kunnen een rol spelen bij, bijvoorbeeld, de woonplaats van de UBO of de vestigingsplaats van een vennootschap. Daarnaast kunnen transacties uit en naar hoog risicolanden een belangrijke rol spelen. Voor sommige banken, betaaldienstverleners en trustkantoren geldt daarbij tevens dat er sprake kan zijn van hoog risicolanden in de vennootschappelijke structuur van de cliënt of in complexe internationale financieringen. Bij complexe structuren of buitenlandse financieringen is het extra relevant dat een financiële instelling de aanwezigheid van hoog risicolanden in haar beoordeling meeneemt. (…)

In de trustsector is sprake van de volgende top-5 hoog risicolanden waar doelvennootschappen activiteiten hebben: Israël, Zwitserland, Singapore, China en Turkije. DNB heeft in eerdere uitingen naar de trustsector gewezen op de risico’s die gepaard gaan met de combinatie van Politically Exposed Persons (PEP’s) in hoog risicolanden en hoog risicosectoren. Het verhoogde landenrisico doet zich daarnaast voor indien binnen de structuur van de doelvennootschap sprake is van een vennootschappelijke vestigingsplaats in een hoog risicoland. Het trustkantoor kan hiermee voorkomen betrokken te raken bij witwassen, corruptie en sanctie-omzeiling.

Op pagina 16 geeft de toezichthouder een sectoranalyse:

3.2.5 Trustkantoren

In de trustsector is veelal sprake van fiscaal gedreven bedrijfsstructuren met een relatief hoog aantal doelvennootschappen met activiteiten in hoog risicolanden en hoog risicosectoren. DNB realiseert zich hierbij dat ook binnen deze groep doelvennootschappen verschillen bestaan met betrekking tot het uiteindelijke risico op financieel-economische criminaliteit.

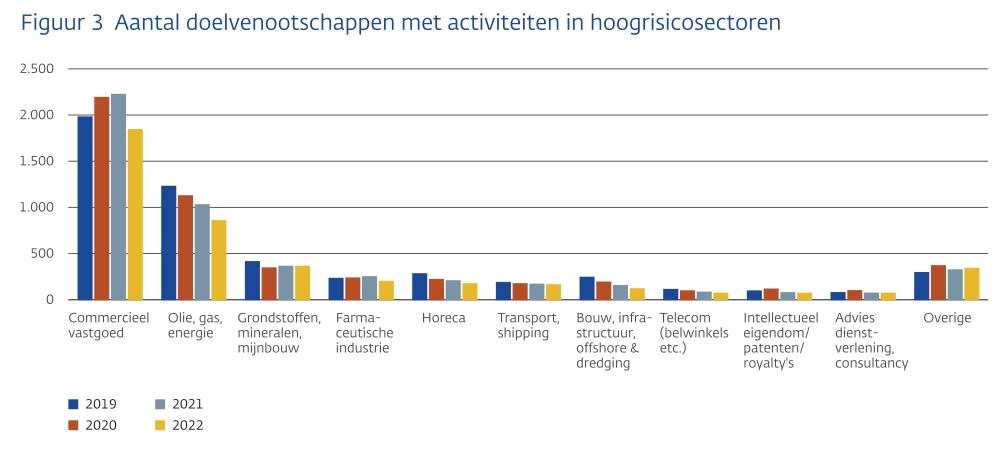

Hoog risicosectoren

De belangrijkste risicosectoren zijn i) commercieel vastgoed, ii) olie, gas en energie, iii) grondstoffen, mineralen en mijnbouw.Bij activiteiten die in verband gebracht kunnen worden met (commercieel) vastgoed vormen met name de oorsprong en de bestemming van gelden bij vastgoedinvesteringen een risico op witwassen. Het in verhouding hoge aantal cliënten binnen de trustsector dat actief is in de olie-, gas- en energiesector zorgt naast een verhoogd risico op witwassen ook voor een verhoogd risico op sanctieomzeiling en corruptie. Hetzelfde geldt voor de sector grondstoffen, mineralen en mijnbouw. DNB zal hier in haar toezicht het komend jaar aandacht aan besteden.

Cumulatieve risico’s

Ten aanzien van de activiteiten in bovengenoemde hoog risicosectoren spelen tevens elementen die de transparantie van een (internationale) bedrijfsstructuur belemmeren een belangrijke rol. Denk daarbij aan een structuur waarbij sprake is van meer dan vijf lagen aan vennootschappen met een grensoverschrijdend karakter. Of bijvoorbeeld de aanwezigheid van een nominee shareholder, een Angelsaksische trust of een ander element dat de transparantie van een structuur belemmert. Om een goede invulling te kunnen geven aan de poortwachtersfunctie is het van belang dat trustkantoren zicht hebben op de relevante delen van de structuur en daarmee samenhangende relaties.

DNB vraagt bijzondere aandacht voor de wijze waarop trustkantoren de cumulatieve risico’s van hoog risicolanden, de hoog risicosectoren en in-transparante structuren adresseren in de SIRA.

Dit artikel verscheen eerder op de site van Compliance Platform Trustkantoren.