De Nederlandsche Bank (DNB) maakte bekend een document genaamd ‘Integriteitstoezicht in Beeld 2025’ (IIB) te hebben uitgebracht over het door hen uitgeoefende integriteitstoezicht op banken, andere financiële ondernemingen en vergunningplichtige statutair bestuurders (trustkantoren).

Algemeen

Verbeterpunten voor DNB

Opvallend is dat het document geen datum heeft. Dat is een kwaal waar meer DNB-uitingen aan leiden en wat een onprofessionele indruk maakt. Dit soort uitingen dienen altijd te worden beoordeeld aan de hand van wat er op het moment van afsluiten van de tekst bekend was. Nog mooier is het als in de tekst wordt vermeld wanneer de tekst is afgesloten, wat een eerdere datum kan zijn dan het uitbrengen van het document.

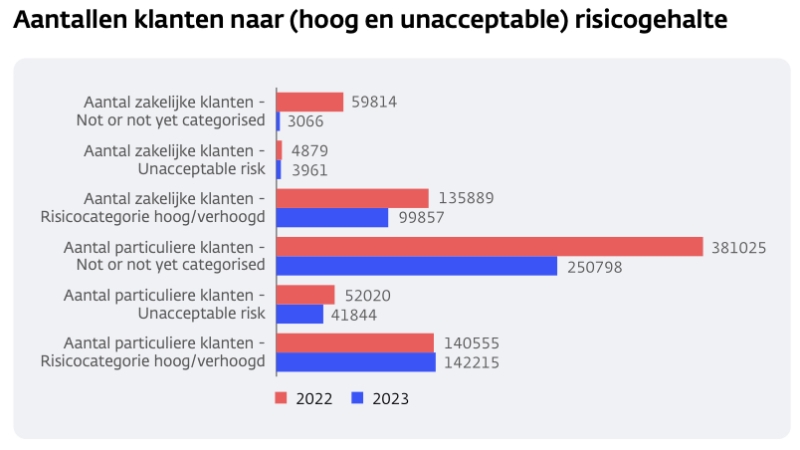

Ook voor verbetering vatbaar is het plaatje op pagina 8:

Daar worden wel gegevens verschaft over niet gecategoriseerde klanten, klanten met onacceptabel risico en klanten met hoog/verhoogd risico, terwijl het totale aantal klanten per categorie (zakelijk/particulier) ontbreekt. Door ontbreken van deze informatie kunnen de aantallen niet in context worden geplaatst.

Veel conclusies en weinig inhoud

Problematisch aan dit document is dat er veel conclusies worden getrokken, maar dat de inhoudelijke kant – waarop de conclusies gebaseerd zijn – ontbreken.

Een voorbeeld daarvan is de ‘risk appetite’ die banken dienen vast te stellen: wat houdt dat in en waar is dat op gebaseerd? [1]

In paragraaf 3.2 wordt gemeld dat er door banken meer meldingen van ongebruikelijke transacties zijn gedaan maar ontbreekt informatie over de feitelijke resultaten van de inspanningen van banken (hebben de bancaire activiteiten geleid tot afname van de misdaad en minder crimineel geld?).

DNB is blij met de ‘uitvoerige en vaak data-gedreven portfolio-analyses‘ en andere inspanningen (zoals de SIRA), maar meent dat het nog niet genoeg is, bijvoorbeeld in:

Ondanks de sector-brede vooruitgang moeten sommige instellingen nog aanzienlijke stappen zetten in het monitoren en mitigeren van risico’s.

Waar dit op gebaseerd is, is niet na te gaan. En of de inspanningen van banken op het gebied van processen en analyses wel iets opleveren op het gebied van de misdaadbestrijding, wordt kennelijk niet door DNB onderzocht. Daar komt nog bij dat van algemene bekendheid is dat het grootste deel van de criminele geldstromen niet via het gewone bancaire stelsel verloopt (artikel).

AML Package

DNB vermeldt dat er nieuwe Europese antiwitwasregels aan komen maar verzuimt mee te delen dat het meer is dan Europese harmonisatie. Er komen zeer ingrijpende wijzigingen aan, die het nodig maken dat alle witwasbestrijdingsplichtingen zich nu al op de nieuwe regels gaan voorbereiden.

Het gaat bij de nieuwe regels niet alleen om de Europees tot stand gekomen verordeningen en een richtlijn. Er komen ook nadere regels die eenzijdig en zonder democratisch toezicht op Europees niveau zullen worden vastgesteld. DNB schrijft daar over:

Daarnaast heeft AMLA diverse mandaten om nadere AML-regelgeving en beleid uit te werken, en om indirect toezicht te houden. Enkelen hiervan worden thans door EBA voorbereid. Naar verwachting zullen de eerste conceptregelingen medio 2025 door EBA ter consultatie worden aangeboden. DNB draagt actief bij aan de totstandkoming en zet daarbij in op het faciliteren en versterken van een risicogebaseerde aanpak.

DNB berekent hogere kosten toezicht door

De financiële toezichthouder voorziet dat de nieuwe Europese regels hoge kosten voor de toezichtpopulatie zullen meebrengen (DNB wordt volledig door de toezichtpopulatie gefinancierd):

De introductie van de AMLR en de naderende komst van de AMLA zullen naar verwachting significante investering vragen van onze toezichtcapaciteit.

Vanzelfsprekend zullen die hogere kosten aan de klanten (dus aan alle Nederlanders) worden doorberekend.

Banken: enige deelonderwerpen

Hierna bespreek ik enige onderwerpen uit het onderdeel over banken.

De-risking en discriminatie

Het is verheugend dat tot DNB is doorgedrongen dat de bestrijding van witwassen en terrorismefinanciering leidt tot de-risking, discriminatie en uitsluiting. Lees over dit thema op pagina 5:

In dat kader hebben in 2023 al eerder rondetafelgesprekken plaatsgevonden, die in 2024 zijn voortgezet. Een belangrijke bespreking vond plaats omtrent het thema ‘discriminatie’. Uit onderzoeken van o.a. DNB blijkt dat de toepassing van de Wwft en de Sanctiewet 1977 kan leiden tot gevallen van discriminatie: overmatige bevraging of zelfs uitsluiting van bepaalde cliënten, zonder dat het risicoprofiel dergelijke ingrijpende maatregelen onderbouwt. Tijdens de rondetafelgesprekken met vertegenwoordigers van banken en betaalinstellingen is deze problematiek indringend met elkaar besproken. Ook vertegenwoordigers van de AFM, het College voor de Rechten van de Mens en de Nationaal Coördinator tegen Discriminatie en Racisme droegen bij aan de rondetafel. Ook in 2025 zullen we aandacht besteden aan dit onderwerp.

In par. 3.3.3 bespreekt DNB het discriminatieonderzoek:

3.3.3 Discriminatieonderzoek

In 2024 publiceerden we het onderzoeksrapport “Tegengaan van discriminatie door banken bij de naleving van de Wwft”. Hierin concluderen we dat zowel onze eigen onderzoeksresultaten als de bevindingen van het self-assessment door de NVB en het onderzoek naar ervaren discriminatie van het Ministerie van Financiën wijzen op een noodzaak tot actie.

Onze belangrijkste bevindingen laten zien dat de aanpak van discriminatie binnen banken sterk varieert in concreetheid en focus. Veel banken beschouwen discriminatie hoofdzakelijk als een risico op uitsluiting, terwijl het begrip discriminatie ook ziet op het achterstellen en anders behandelen van klanten. We hebben daarom benadrukt dat banken een meer omvattende visie moeten hanteren bij het inrichten van hun processen, zodat zij niet alleen uitsluiting voorkomen, maar ook actief discriminatie tegengaan in al haar vormen. Banken zijn gevraagd een risicoanalyse te doen om een scherper beeld te krijgen bij de problematiek. Eind 2024 hebben we een ronde tafel over dit thema georganiseerd, en in 2025 vindt vervolgonderzoek plaats.

In de paragraaf over terrorismefinanciering (3.4.4) biedt DNB een heel vreemde lijst van indicatoren van terrorismefinanciering aan [2], met de disclaimer:

Een extra uitdaging daarbij is het belang van een inclusief financieel systeem en het risico van discriminatie bij het toepassen van deze indicatoren. Discriminatie is onverenigbaar met een inclusief financieel systeem en bij wet verboden.

Het is een gemiste kans dat DNB zich niet realiseert dat de-risking, discriminatie en uitsluiting een inherent gevolg zijn van het door de witwasbestrijdingsregels voorgeschreven systeem van risicoprofilering en nationaliteitsdiscriminatie. Daar komt nog bij dat er allerlei situaties generiek tot ‘hoog risico’ worden verklaard, met als gevolg dat witwasbestrijdingsplichtigen extra werkzaamheden moeten verrichten om te bewijzen dat zij hun witwasverplichtingen hebben nageleefd. Die extra werkzaamheden zijn zo duur dat witwasbestrijdingsplichtigen besluiten bepaalde groepen klanten te weigeren of weg te sturen zodra daar een kans voor is [3].

DNB spreekt in het document mooie woorden over dat het beter moet, maar steekt helaas de hand niet in eigen boezem.

Service-Based Money Laundering (SBML)

In par. 3.4.1 over internationale betaalstromen introduceert DNB een nieuw fenomeen, nl. het Service-Based Money Laundering (SBML), door DNB omschreven als:

het gebruik van diensten, zoals juridische of financiële advisering, om illegale fondsen wit te wassen

Het is raadselachtig wat daarmee bedoeld wordt, het wordt ook niet verder uitgelegd, want de tekst gaat daarna verder over Trade-Based Money Laundering. Misschien is dit een vergissing van de auteurs [4].

De contant-geld spagaat van DNB

Het document laat de contant-geld spagaat van DNB zien, bijvoorbeeld in par. 3.4.2. Enerzijds moeten ze roepen dat het nodig is:

Contant geld is een veelgebruikt betaalmiddel waarvan het legitieme gebruik niet gehinderd moet worden.

en anderzijds is het per definitie verdacht:

Het gebruik ervan vraagt wel om extra aandacht binnen de bankensector vanwege de verhoogde risico’s op misbruik voor witwas- en andere illegale activiteiten.

Eerder was in par. 3.4.1 al gesproken over de contante aanschaf of huur van grootwaardeproducten. De Bank spreekt in par. 3.4.2 over ‘klantgroepen met risicovol contant geldgebruik’ zonder nadere toelichting en meldt dat zowel het opnemen van contanten als het storten van contanten heeft geleid tot meldingen van ongebruikelijke transacties. Waarom het opnemen van contanten een aanwijzing van criminaliteit is, wordt niet toegelicht.

Boeiend is dat DNB spreekt over verhoogd contant geldgebruik door particulieren, waarbij gesproken wordt over een ‘volume’ (zijn dat opnamen?) van EUR 20.000 tot EUR 50.000 per jaar (ongeveer 1700 tot 4200 euro per maand). Uit de passage blijkt dat er nader onderzoek naar wordt gedaan [5].

De informatie over contant geldgebruik door bedrijven is weinig informatief, er staat niet meer dan dat er een groep bedrijven is met een een jaarlijks contant geldgebruik heeft van meer dan €250.000. Dat zegt heel weinig als je niet weet hoe groot het bedrijf is en in welke sector het bedrijf actief is. In deze passage is ook het verhaal te vinden over het ‘cash compensatiemodel’ dat in arbeidsintensieve sectoren grootschalig zou worden ingezet. Dat is wel apart nu de meeste werknemers in Nederland per bank betaald worden, er een fiscale ketenaansprakelijkheid is in onder meer de bouw en er allerlei vormen van controle zijn. Het lijkt me niet simpel.

Sanctieontwijking via Zweden

Omzeiling van de Rusland-sancties komt aan de orde in par. 3.4.3, waarbij niet alleen de bekende grenslanden (ik mis China) aan bod komen, maar ook Zweden. Volgens de tekst zouden inkomende transacties uit Zweden na het uitbreken van de oorlog in Oekraïne fors zijn toegenomen.

en de criminaliteitsbestrijding dan?

Witwasbestrijdingsplichtingen moeten zeer veel geld uitgeven aan het door de informele wereldregering FATF en Europa opgetuigde ingewikkelde systeem van private misdaadbestrijding. Opvallend aan de zowel de regelgeving als aan de verslaglegging door DNB in dit document, is dat de nadruk ligt op processen en analyses en aan het bewijzen dat bepaalde inspanningen zijn verricht (vastleggen, updaten enzovoorts). Dit kost zeer veel geld, wat aan de klanten wordt doorberekend, zonder dat is gebleken dat er enig effect is op bestrijding van misdaad of crimineel geld.

Het is hoog tijd dat we stoppen met het geld over de balk gooien door bedrijven, die taken verrichten waar ze niet geschikt voor zijn, en dat we het slimmer gaan doen.

Noten:

[1] Pagina 7. Zie ook pagina 8 waar wordt gezegd dat het aantal klanten dat niet past binnen de risicoappetite van de banken daalde.

[2] Zoals DNB weet kan terrorisme overal mee gefinancierd worden, dus ook met salaris (dan is de werkgever financier van terrorisme). De indicatoren van par. 3.4.4 zijn daarom onjuist en onbruikbaar. Er staat bijvoorbeeld een vreemde vermelding van contanten “Frequente stortingen en opnames van contant geld, vooral in sectoren waar contant geld gebruikelijk is“, de relatie met terrorismefinanciering ontbreekt. Een indicator zou zijn “Samenloop met gesubsidieerde activiteiten“, het is raadselachtig wat dat met terrorismefinanciering te maken heeft. Alle familiebanden zijn verdacht, tenzij de onderlinge transacties niet ‘onduidelijk’ zijn, zo volgt uit “Familiebanden: Eigenaren of directeuren die familie van elkaar zijn en onderling onduidelijke transacties uitvoeren.“. Iedere overboeking naar Turkije kan terrorismefinanciering zijn, zo volgt uit het vierde punt. Het begrip ‘connecties’ in het vijfde punt is zo ruim dat iedereen die ooit contact heeft gehad met een terrorist zelf ook verdacht is. En zo gaat het verder.

[3] Dat is goed zichtbaar in par. 3.4.1 waar over correspondent banking (COBA) wordt gesproken en DNB schrijft: “In 2024 heeft de Europese Commissie geconstateerd dat financiële instellingen steeds vaker kiezen voor ‘de-risking’ in plaats van risicobeheersing bij COBA. Dit houdt in dat banken relaties met bepaalde klanten of regio’s beëindigen om risico’s te vermijden, in plaats van deze effectief te beheren.” (waarschijnlijk moet ‘beheren’ “beheersen” zijn). Het staat er sympathiek: “Het is belangrijk om een evenwicht te vinden tussen risicobeheersing en het vermijden van onnodige uitsluiting van bepaalde klanten of regio’s. Effectieve risicobeoordeling en -beheer zijn essentieel om zowel de integriteit van het financiële systeem te waarborgen als de toegang tot financiële diensten te behouden.” maar het zal niet gebeuren. Want het is te duur.

[4] Het pas wel in het beeld dat juristen, accountants en boekhouders als groep in de categorie ‘enablers’ of ‘facilitators’ van criminaliteit worden geplaatst, terwijl het grootste deel gewoon zijn werk doet.

[5] “Uit de jaarlijkse integriteitsrisico-uitvraag blijkt dat een aanzienlijke groep particuliere klanten een opmerkelijk hoog contant geldgebruik heeft. Beter inzicht in deze klantgroepen en hun contante transacties is noodzakelijk om te bepalen of er sprake is van ongebruikelijke activiteiten. Particulieren met een jaarlijks contant geldvolume tussen de €20.000 en €50.000 waren gezamenlijk verantwoordelijk voor een totaal volume van €3,5 miljard. Daarnaast zijn er specifieke particuliere klanten die elk meer dan €50.000 aan contante transacties verrichten; deze groep was samen verantwoordelijk voor ruim €800 miljoen aan contant geldvolume.“