De Nederlandse Vereniging van Banken (NVB), de spreekbuis van onze nieuwe overheid (de banken), maakte een nieuw misdaadbestrijdingsdocument van banken bekend in dit bericht, waarin banken in een adem met de overheid worden genoemd:

Om het voorkomen en bestrijden van witwassen en terrorismefinanciering effectiever te maken moeten banken, Financial Intelligence Unit (FIU) en opsporingsdiensten hun prioriteiten en inspanningen beter coördineren. Daarom hebben banken, Politie, Fiscale Inlichtingen- en Opsporingsdienst (FIOD) en FIU de risico’s op financiële criminaliteit in kaart gebracht. Samen hebben ze een gedetailleerd overzicht opgesteld van de blootstelling van banken aan verschillende dreigingen. Het gaat dan bijvoorbeeld om criminele fenomenen als de drugseconomie, sanctieontwijking, trade-based money laundering en ondergronds bankieren. Deze samenwerking heeft geleid tot een dreigingsbeoordeling (Threat Assessment) die banken helpt bij het herkennen van dreigingen.

Overigens is het onzin dat banken aan ‘dreigingen’ worden blootgesteld. Dat is witwasbestrijdingslariekoek waarmee bedrijven met misdaadbestrijdingstaken zelf tot crimineel worden gemaakt. Het gaat er om dat misdaad geld kan opleveren en als dat geld op een of andere manier bij een bank terecht komt, moet de bank dat melden bij de overheid. Dat is simpeler gezegd dan gedaan.

Geheim en ongetoetst

De NVB maakt een dreigingsanalyse bekend. De details van de misdaadbestrijdingsactiviteiten en de analyses die daarbij worden gebruikt, bijvoorbeeld bepaalde analyses door banken of overheden, blijven geheim:

Om criminelen niet wijzer te maken dan ze zijn, blijven deze analyses alleen beschikbaar voor banken, FIU en opsporingsdiensten.

zodat niet kan worden nagegaan wat de kwaliteit van die analyses is en evenmin of de grondrechten worden gerespecteerd.

Ook is geheim welke informatie de banken van de overheid krijgen om ‘bonafide klanten’ minder te hoeven lastig te vallen. Want de ergernis bij de klanten van banken is groot, zo weet de NVB:

De Nederlandse Vereniging van Banken (NVB) constateert dat het maatschappelijke draagvlak voor de witwascontroles door banken onder druk staat omdat ook bonafide klanten te vaak last hebben van de klantonderzoeken door banken.

De oplossing is geheime informatie over wie de boeven zijn (markering door mij):

Volgens anti-witwas coördinator Helène Erftemeijer van de NVB moeten banken, opsporingsdiensten en het Openbaar Ministerie daarom nauwer gaan samenwerken: ‘Als publieke partijen ons kunnen vertellen wie de boeven zijn en hoe ze te werk gaan, dan kunnen wij veel gerichter zoeken en hoeven we klanten minder lastig te vallen. Met dit Threat Assessment zetten we een belangrijke eerste stap.’ Meer waar nodig en minder waar het kan door gezamenlijke focus.

Dat klinkt sympathiek, maar doet er niet aan af dat het systeem van de ‘witwasbestrijding’ (privatisering van de misdaadbestrijding) fundamentele fouten bevat en niet thuis hoort in een rechtsstaat.

De banken spreken geen Nederlands meer

De Nederlandse banken spreken geen Nederlands meer want de dreigingsanalyse is in het Engels (pdf). Alleen de samenvatting (pdf) is in het Nederlands.

De tekst is af en toe humoristisch, zoals de aanduiding van Europol, FATF and EBA als ‘financial crime related institutions‘ [1]. Nooit geweten dat Europol misdaad bevordert, maar als men dat in het dreigingsanalyse schrijft zal het waar zijn.

Dreigingsanalyse

Uit de pagina in het dreigingsanalyse over de methodologie [1] is op te maken dat de voorbereiding van het dreigingsbeeld een onderonsje van de overheid en de bankiers is geweest. De private sector is er niet bij betrokken geweest.

De tekst begint met een waarschuwing dat banken niets aan het document hebben [2]. Toch jammer van alle moeite. Vervolgens worden open deuren ingetrapt in de pagina’s over de internationale positie van Nederland als rijk land met een florerende economie [3].

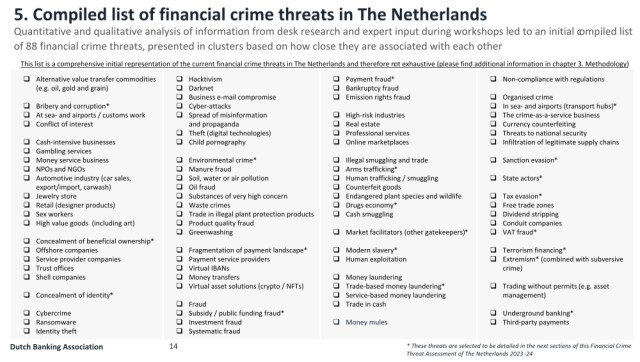

Dan volgt een volstrekt onzinnige en chaotische lijst van ‘financial crime threats’ wordt genoemd waarin allerlei branches en activiteiten verdacht worden verklaard, zoals alle not-for-profit organisaties en alle betaaldienstverleners [4], die in één adem worden genoemd met allerlei soorten misdaad (fraude, witwassen, tegenstrijdig belang):

Het laat zien dat de misdaadbestrijdingsincrowd niets heeft bijgeleerd.

Daarna volgt een selectie van twintig financiële misdaad dreigingen (‘financial crime threats‘) [5], waartoe de NVB ook privacy rekent (‘concealment of beneficial ownership, concealment of identity‘). Hier worden verschijnselen die als zodanig niet crimineel zijn (verbergen identiteit of het zijn van ubo) ten onrechte als crimineel aangemerkt. Het verbergen van de identiteit kan door een crimineel gebruikt worden; maar iedere burger met verstand doet hetzelfde om te voorkomen dat de Big Tech-bedrijven en criminelen alles te weten komen over zijn of haar doen en laten. Het opnemen van deze categorieën getuigt van onzorgvuldig denken.

Ook over de andere items is het nodige op te merken. Zo zijn ‘state actors’ evenmin steeds crimineel (hoewel de VS soms wel ver gaat).

Vervolgens worden de dreigingen besproken, waarbij opvalt dat de maatschappelijke aspecten volledig buiten beeld blijven. Het is een typisch opsporingsverhaal, waarin de volgende onderwerpen worden behandeld:

- Wapensmokkel.

- Omkoping.

- Verbergen van het zijn van uiteindelijk belanghebbende.

- Verbergen van de identiteit.

- Drugseconomie.

- Milieucriminaliteit.

- Extremisme, wat een vreemde groep is want extremisme is niet per definitie crimineel. Uit de toelichting blijkt dat het eigenlijk gaat om extremismefinanciering. Het doet willekeurig aan dat deze groep wordt genoemd, terwijl de grootschalige illegale handel in persoonsgegevens ontbreekt.

- Fragmentatie van het betalingslandschap: deze rubriek is een merkwaardige, want fragmentatie is niet crimineel. Ik zou hier eerder spreken over misbruik van de onoverzichtelijkheid van de betaalmogelijkheden (een onoverzichtelijkheid die door de overheden en door de betaalinstellingen zelf is gecreëerd…).

- Markt facilitators, dit is een bijzondere categorie waarin iedereen zit waar de banken geen andere rubriek voor konden vinden, “a range of professionals, including lawyers, accountants, real estate agents, civil law notaries, appraisers, jewellers, and others“. Het is een volstrekt onzinnige categorie, die ook niet per definitie misdadig is.

- Slavernij krijgt van de NVB het attribuut ‘modern’ mee. Geen idee wat het nut daarvan is. Gezien de definitie lijkt me dat ook maaltijdbezorgers er onder vallen en mensen die laagbetaald werken in loodsen, zoals van Amazon (“Modern slavery involves the exploitation of individuals through coercive or deceptive practices to extract forced labour or services for financial gain.“). Het zou mooi zijn als de banken afscheid van Amazon nemen, of zou dat niet de bedoeling zijn?

- Transportcriminaliteit.

- Betaalfraude.

- Public funding fraud.

- Ontwijking van sancties, een bekend stokpaardje van de overheid en van bepaalde media. Of het praktisch uitvoerbaar is vraagt niemand.

- Statelijke actoren: in de beschrijving worden geen namen genoemd, maar of de Amerikanen zich zorgen moeten maken (ook al maken zij zich schuldig aan ‘unlawful influence‘) is de vraag.

- Belastingontduiking.

- Terrorismefinanciering.

- Handelsgebaseerd witwassen (trade-based money laundering).

- Ondergronds bankieren. Zo te zien vallen geldtransactiekantoren er niet onder.

- Btw-fraude.

Het is een gemiste kans dat de banken het witwassen van de illegale verdiensten van het digitale grootbedrijf niet als een criminaliteitsdreiging hebben aangemerkt.

Wellicht ontbreken nog allerlei andere misdaaddreigingen, zoals het door financiële instellingen financieren van ondernemingen die het milieu schaden (zodat die instellingen zelfwitwassen).

De grote vraag is of banken wel in staat zijn om de misdaden die in het lijstje staan (3, 4, 7, 8 en 9 zijn geen misdaden) op te sporen, aangezien dat specialistische kennis vereist die banken niet hebben. Zo vraag ik me af of banken wel voldoende kennis hebben van het belastingrecht in alle landen van de wereld, om de onder 16. en 20. genoemde misdaden op te sporen en aan de overheid te melden.

Tot slot

Geen idee waar het document voor is. Mij lijkt dat de praktijk er niets aan heeft. Aangezien het in het Engels is, zal het wel voor de Europese Bühne zijn geschreven, vrees ik.

Intussen zal er aan de praktijk van de criminaliteitsbestrijding van banken weinig veranderen en zullen onschuldige mensen slachtoffer worden van ongepaste bancaire activiteiten. Het blijft jammer dat de rechtsbescherming van de burger tegen de bancaire overheid uiterst gebrekkig is. Er is geen laagdrempelige onafhankelijke rechter en er ontbreekt een financiële ombudsman die de misdaadbestrijdingspraktijken van financiële instellingen onderzoekt na klachten van burgers.

Noten

[1] Pagina 8.

[2] Pagina 9: “This document has not been developed using a scientific approach, nor is it aiming for a scientific substantiation of results; it is built on existing, publicly available information and expert input. It should not be seen as stand-alone guidance to prioritise threats within a bank.“. Wel vreemd is dat vervolgens wordt beweerd “This process aims to provide a thorough understanding of the financial crime landscape in The Netherlands.”

[3] Pagina 11-12.

[4] NPOs and NGOs. Payment service providers.

[5] Pagina 16.

Aanvulling 4 april 2024

Zie ook dit aanvullende bericht.

Aanvulling 10 april 2024

Lid van de Tweede Kamer Inge van Dijk trapt de nodige open deuren in in de kamervragen die zij over het document heeft gesteld, onder meer “Bent u het met de NVB eens dat de poortwachtersfunctie niet alleen bij banken ligt, maar ook bij accountants en andere ketenpartijen?“. Jammer dat ze niet vraagt of het witwasbestrijdingsconcept überhaupt wel klopt.

De winnaars van 2024 waren Jet-Stream, Privacy Simulatie, Publiek Vervoer Groningen Drenthe en Oasys Now. Op de website van de Privacy Awards vindt u een overzicht van alle genomineerden en winnaars sinds 2018. Stuk voor stuk vormen zij bouwstenen voor een privacyvriendelijke samenleving.