Op dit moment wordt het eerste Nederlandse wetsvoorstel ter implementatie van de 4e Europese antiwitwasrichtlijn (AMLD4) in de eerste kamer behandeld. AMLD4 brengt wijziging in de Nederlandse antiwitwaswet, de Wwft. Één van de nieuwe elementen is dat ook de ‘binnenlandse’ politiek prominente persoon (PEP) een verhoogd criminaliteitsrisico vormt, althans dat denkt de wetgever, geïnspireerd door Europa en FATF.

SNS bank loopt voor de troepen uit

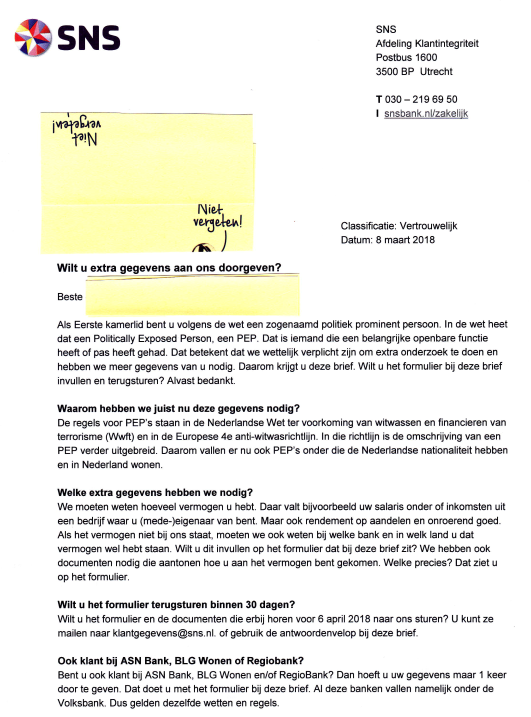

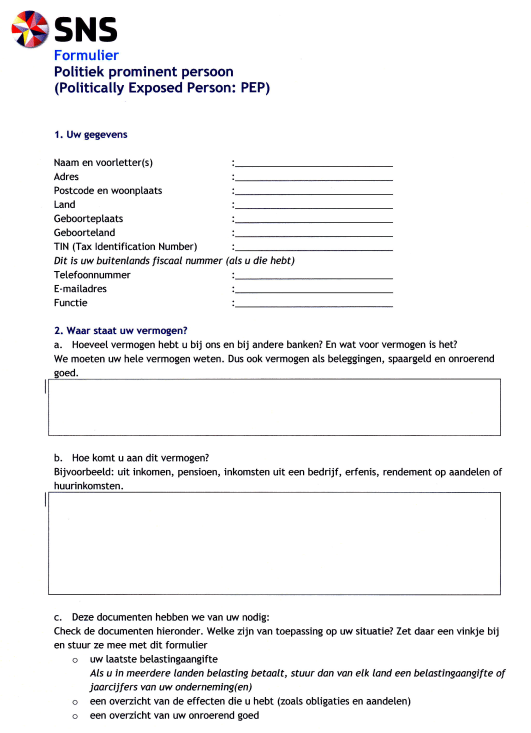

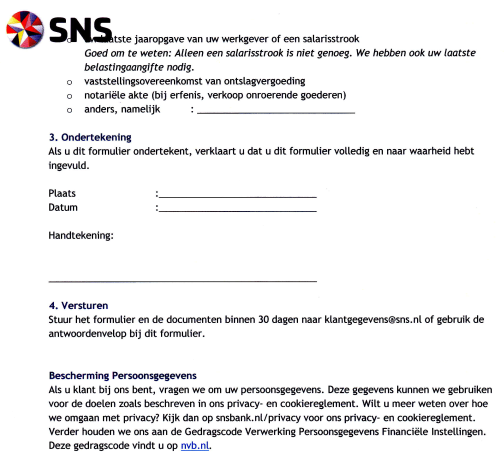

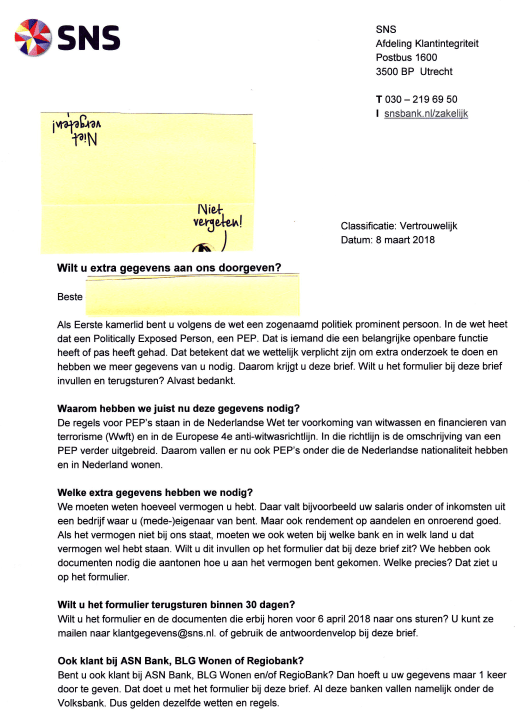

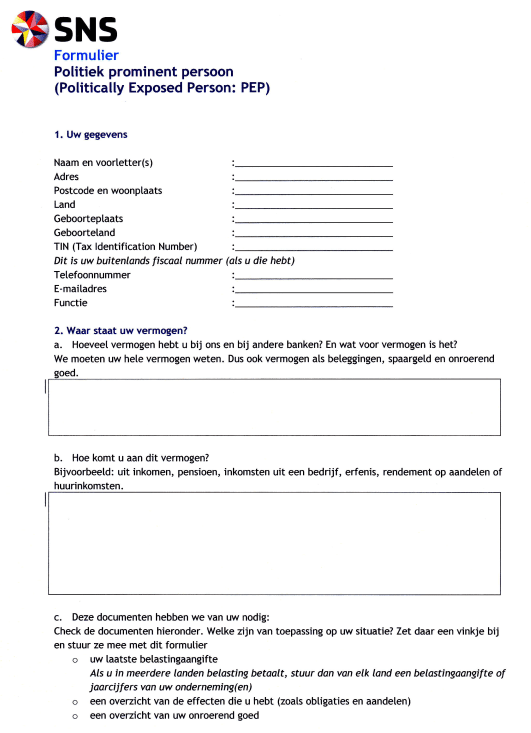

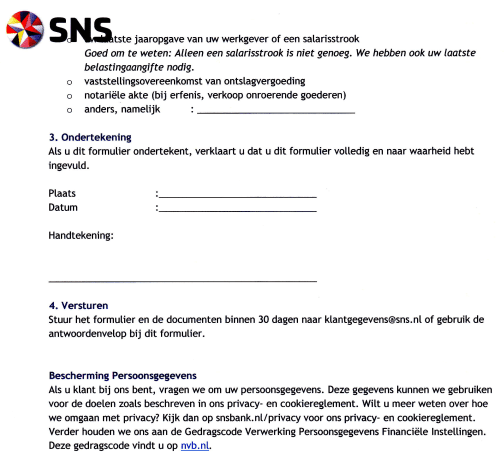

Waar deze regelgeving toe leidt wordt geïllustreerd door de brief en het formulier van de SNS bank inzake de ‘politiek prominente persoon’, dat bij de behandeling is ingebracht. Uit de documenten blijkt dat deze bank al vooruitloopt op nog niet in werking getreden regelgeving:

Alle goedwillende Nederlandse burgers die in de categorie ‘politiek prominente persoon’ (PEP) vallen zullen door alle Wwft-plichtigen (banken, notarissen, accountants, makelaars, enzovoorts) met dit soort vragen bestormd worden.

Hier onder geef ik enige citaten uit het voorlopig verslag, vastgesteld door de commissie voor financiën.

Privacy-bewustzijn

De leden van de eerste kamer stellen allerlei kritische vragen over het thema van het wetsvoorstel. Zo wordt door de PVV gevraagd naar het privacybewustzijn van degenen die het wetsvoorstel hebben voorbereid:

Het is de leden van de PVV-fractie bekend dat ook familieleden van ppp’s het als bijlage toegevoegde formulier met de brief van de bank reeds ontvangen hebben. Dat roept bij deze leden de vraag op hoe de banken aan de adressen van deze familieleden komen. Hebben of krijgen de banken via bijvoorbeeld de gemeentelijke basisadministratie toegang tot alle familierelaties van ppp’s? Zo niet, hoe moeten ze dan die familierelaties in kaart brengen?

Tevens vragen deze leden of bij de regering of bij de ambtenaren die deze wet geformuleerd hebben, of bij de EU-ambtenaren die aan de basis van deze wet hebben gestaan, ooit het woord «privacy» over de lippen is gekomen. Zijn de in Nederland gebruikelijke privacyregels geheel ondergeschikt aan dictaten uit Brussel? Met andere woorden: als bijvoorbeeld een EU-richtlijn ertoe leidt dat Nederlandse privacyregels met voeten getreden moeten worden, wordt deze dan toch door de Nederlandse regering slaafs opgevolgd, zo vragen de leden van de fractie van de PVV.

Ook de uitwisseling van gegevens komt aan de orde:

Om effectief te controleren zullen ook andere banken aan deze uitwisseling doen. Dat betekent volgens de leden van de PVV-fractie dat alle familierelaties én financiële posities en relaties via dochterbanken ook in bijvoorbeeld Turkije, Marokko, Rusland en China bekend zijn. Is de regering het met deze leden eens dat deze wet daarmee eerder (staats)terrorisme bevordert dan tegengaat?

Cliëntenonderzoek Wwft

De VVD-fractie constateert dat er straks een binnenlandse PEP zal zijn en vraagt:

Echter, voor de leden van de fractie van de VVD gaan aan die bescherming een aantal vragen vooraf betreffende de proportionaliteit van deze verscherpte cliëntenonderzoeksmaatregelen alsook aangaande de aard en omvang van de te verzamelen gegevens.

Hoe ver gaan deze verscherpte cliëntenonderzoeksmaatregelen precies, zo vragen deze leden, juist waar het in beginsel gaat om situaties waar geen redelijk vermoeden van strafbare feiten hoeft te bestaan? Hebben de instellingen bijzondere opsporingsbevoegdheden? Op welke wijze moeten de instellingen inschatten dat er «aanleiding» is voor een dergelijk cliëntenonderzoek?

Verder:

De leden van de VVD-fractie vragen de regering bij wie een geschil kan worden voorgelegd indien een cliënt het niet eens is met uitkomsten van een verscherpt cliëntenonderzoek en de bank zijn uitleg niet accepteert. Met andere woorden, wat is dan zijn juridische positie? Een voorbeeld: een cliënt kan bepaalde vermogensbestanddelen van oudere datum niet (meer) bewijsbaar van een verklaring voorzien en verwerft bovendien zijn reguliere inkomen in algemene handelsactiviteiten waar veel contant geld omgaat. Er is geen redelijk vermoeden van schuld aan een strafbaar feit, maar de bank vertrouwt het toch niet en zegt veiligheidshalve de rekeningen op die cliënt daar aanhoudt. Andere banken weigeren vervolgens deze cliënt te accepteren. Hoe, zo willen de hier aan het woord zijnde leden weten, wordt een dergelijke situatie opgelost voordat de cliënt als gevolg van ongerechtvaardigde algehele financiële uitsluiting failliet gaat?

De leden van de VVD-fractie vragen zich af hoe gewaarborgd wordt dat door de instellingen proportionaliteit wordt betracht en onnodige bureaucratie wordt voorkomen; zij stellen vast dat de voorgestelde Implementatiewet niet voorziet in kaders voor de wijze waarop de instellingen welke gegevens moeten of kunnen opvragen bij PEPs en andere betrokkenen. De beantwoording van deze vragen is van groot belang voor hun oordeel over de proportionaliteit, de uitvoerbaarheid en de handhaafbaarheid van deze wet.

De PVV vraagt zich af of PEP’s behoren tot de de zwaarste criminelen betreffende het risico op witwassen van geld of financieren van terrorisme en waar dit op is gebaseerd:

Mag uit het feit dat een specifiek formulier is ontworpen voor het inwinnen van gegevens van Nederlandse politiek prominente personen (ppp’s) worden afgeleid dat deze groep tot de zwaarste criminelen behoort betreffende het risico op witwassen van geld of financieren van terrorisme, zo vragen de leden van de PVV-fractie. Zo ja, uit welke misdaadstatistieken blijkt dit? Is deze vorm van criminaliteit nog partijgebonden? Wat is daar tot nu toe tegen ondernomen? Zo nee, waarom de verscherpte belangstelling voor deze groep, zo vragen deze leden. En hoe moeten banken weten of hun cliënt een ppp is? Wat zijn de sancties die banken tegenover klanten hebben die naar de mening van de bank de vragenlijst onvoldoende nauwkeurig of niet invullen?

Al jaren beweert de Nederlandse regering dat het voor de heffing op vermogensrendement niet mogelijk is dit rendement nauwkeurig te berekenen, zo stellen deze leden vast. Kan de regering aangeven hoe een cliënt van de bank nu een vermogen dat bijvoorbeeld in 10 tot 40 jaar is opgebouwd, zou moeten kunnen specificeren naar herkomst qua besparingen uit inkomen, pensioen, inkomsten uit een bedrijf, erfenissen, rendement op aandelen of huurinkomsten? Hoeveel jaar denkt de regering dat een Nederlander zijn financiële geschiedenis kan reproduceren? Hoeveel jaar is de burger verplicht zijn volledige financiële geschiedenis te bewaren? Is de Nederlander überhaupt verplicht andere gegevens dan die de Belastingdienst nodig heeft te bewaren? Kan een Nederlander zijn belastinggegevens over voorgaande jaren opvragen en zo ja, over welke periode?

De leden van de PVV-fractie vragen waarom de regering ervoor kiest het uitzoeken van de financiële handel en wandel van haar burgers door private ondernemingen, zoals banken en verzekeringsmaatschappijen, te laten doen in plaats van deze gewoon bij de Belastingdienst op te vragen. Kan de regering aangeven of al bekend is of in andere landen politici op dezelfde wijze als in het huidige wetsvoorstel wordt voorgesteld, worden bevraagd? Zo ja met welk resultaat en in welke landen, zo vragen deze leden.

Meer informatie: