Onlangs zijn via een verzoek op grond van de Wet open overheid (Woo) documenten inzake de voorgeschiedenis van FATCA bekend geworden. Die documenten laten een ontluisterend beeld zien van hoe de Nederlandse overheid om gaat met de eigen (fiscale) inwoners.

Geen aandacht voor grondslag verstrekking persoonsgegevens aan de VS

Zo wordt er geen aandacht besteed aan het feit dat zowel de destijds geldende privacywetgeving als artikel 1 van het Eerste Protocol EVRM (bescherming eigendomsrecht) voorschrijven dat het nodig is dat getoetst wordt of er een juiste wettelijke grondslag is voor verschaffing van persoonsgegevens aan een buitenlandse mogendheid, zeker als dat een mogendheid van buiten de EU is. De minister van Financiën volstaat met de opmerking dat het ‘nu eenmaal zo is’:

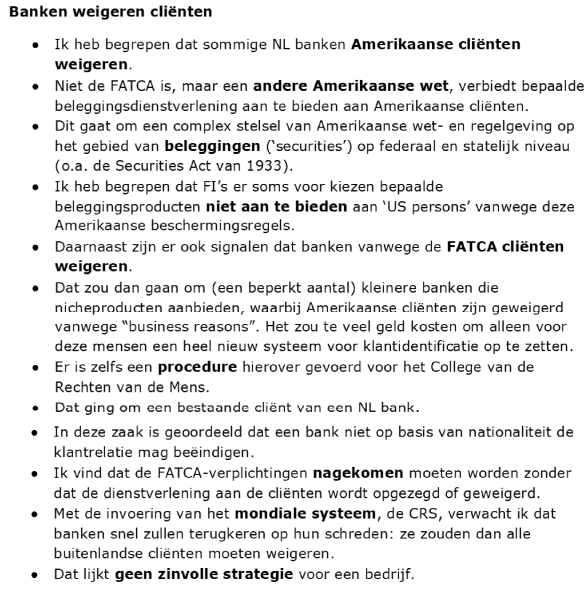

(Bron: factsheet drempel en weigeren cliënten, document nummer 3.

De nummers van de openbaar gemaakte documenten, via deze pagina te vinden, staan rechts onder in.)

Zie ook het antwoord op een vraag (document 78):

en deze tekst uit een parlementair document (nummer 82):

Zowel op grond van de destijds geldende databeschermingsregelgeving als op grond van de AVG geldt de eis dat er voor gegevensuitwisseling met overheden een een wettelijke grondslag is (Nederlandse wet of Europese wet) dan wel sprake is van een taak van algemeen belang, waarbij ook getoetst moet worden of de verplichting tot het doen van aangifte respectievelijk de heffing wel proportioneel is en geen buitensporige last oplegt aan betrokkene. Deze eis wordt ook door artikel 1 van het Eerste Protocol EVRM gesteld. Deze vereisten zijn destijds door de Nederlandse rijksoverheid volledig genegeerd en dit gebeurt nog steeds.

Men gaat niet in op het feit dat Citizenship Based Taxation (‘CBT’) een afwijkend belastingsysteem is dat de VS als enige ter wereld hanteert; de rest van de wereld gaat uit van Residence Based Taxation (‘RBT’). Verder ontbreekt dat er geen wettelijke grondslag in een Nederlandse wet is, want in de de Wet op de internationale bijstandsverlening bij de heffing van belastingen (WIB) staat niets over de persoonsgegevens die de VS wenst te ontvangen. Voor zover er al iets in de WIB is te vinden (wat ik betwist) is het alleen een doorgeefluik. De wettelijke grondslag voor verschaffing van persoonsgegevens aan de VS is in de Amerikaanse regelgeving te vinden en dat kwalificeert niet automatisch op grond van Europees en Nederlands recht. Alleen na een grondige toetsing van het belastingsysteem kan worden besloten of verschaffing van gegevens gewenst is; die grondige toetsing heeft niet plaats gevonden (logisch zou zijn om CBT niet en RBT wel te accepteren).

Ook was men destijds al op de hoogte van andere discriminatoire elementen in de Amerikaanse wetgeving, die er toe leiden dat mensen met Amerikaanse nationaliteit (ook al zijn ze fiscaal inwoner van de EU) door financiële instellingen worden geweigerd en weigert men daar maatregelen tegen te nemen:

(Bron: factsheet drempel en weigeren cliënten, document nummer 3)

Ook deze discriminatoire praktijken worden klakkeloos geaccepteerd. De minister geeft toe dat Nederland zich laat afpersen door de VS:

(Bron: factsheet Amerikaanse personen en aangifteplicht, document nummer 13)

Er wordt gemakkelijk gepraat over het afstand doen van de nationaliteit, terwijl dat moeilijk en kostbaar is.

Ook destijds werd al gesignaleerd dat het systeem het ongewenste gevolg heeft dat wijzigingen in Amerikaanse regelgeving rechtstreeks doorwerken:

Hier is niets mee gedaan. Het heeft tot gevolg dat geen enkele toetsing plaats vindt van nieuwe Amerikaanse regelgeving, die tot gevolg kan hebben dat er nog meer persoonsgegevens van fiscale inwoners van de EU moeten worden verschaft in strijd met fundamentele Europese rechtsbeginselen.

Resumerend: allereerst dient te worden voldaan aan de eis dat er een wettelijke grondslag dan wel gelijkwaardige grondslag is voor het verschaffen van persoonsgegevens aan de VS en dat getoetst wordt wat de VS verlangt van fiscale inwoners van Nederland en wat de VS met die persoonsgegevens gaat doen redelijk en proportioneel is. Ik ben van mening dat destijds niet aan deze eis werd voldaan en dat dit nog steeds niet het geval is.

Databescherming is meer dan doorgifte

De minister van Financiën doet alsof het bij databescherming alleen gaat om doorgifte aan de VS, lees bijvoorbeeld de bewering dat de VS aan de vereisten van de Global Forum on Transparency and Exchange of Information for Tax Purposes zou voldoen (overigens ken ik ook geluiden dat die toetsing niet veel voorstelt):

(Bron: factsheet gegevensbescherming, document nummer 15)

Dat Forum heeft kennelijk niet op databescherming c.a. getoetst, gelet op de Schrems II uitspraak van het Europese hof. Dus de conclusie dat in de VS sprake is van adequate gegevensbescherming, is onjuist.

Verkoopargument: het achtervolgen van rijke Amerikanen

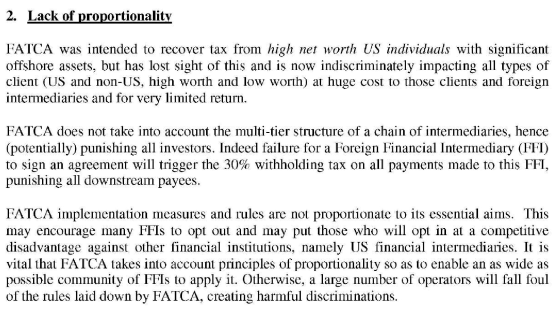

Het verkoopargument dat de minister van Financiën hanteerde is dat met het FATCA-verdrag belastingontduiking zou worden bestreden. In de werkelijkheid levert FATCA de Amerikanen vrijwel niets op en worden rechten van Europese burgers beschadigd. De Europese organisatie van banken constateert terecht in hun commentaar dat de verplichtingen niet proportioneel zijn (document 18):

Het ministerie van Financiën schrijft dat de verwachting was dat FATCA de tien jaar na invoering tussen de 8-10 miljard dollar aan extra belastinginkomsten zou opleveren (document 30).

Afgang Weekers

Het is stuitend dat staatssecretaris Weekers in zijn speech van 18 december 2013 (document 65) de samenwerking met de VS ‘viert’. Hij zei: “Today we are celebrating cooperation” en beweerde dat het verdrag een “boost (is) for tax transparency” en “It wil help combat fraud“, terwijl hij wist dat een grote groep fiscale inwoners van Nederland ernstig zal worden benadeeld en dit verdrag via afpersing door de VS tot stand was gekomen.

Het valt te hopen dat de toetsing aan Europese fundamentele rechtsbeginselen eindelijk gaat plaats vinden.

Meer op dit blog over FATCA en Citizenship Based Taxation:

-

- inleiding,

- artikelen op dit blog,

- berichtenoverzicht met links naar berichten e.d. van derden,

- informatiebronnen.