Opvallend aan de discussie rondom de schade die de Amerikaanse wet FATCA veroorzaakt is dat iedereen focust op de vraag of er wel doorgifte aan de Verenigde Staten mag plaats vinden. Gelet op het Schrems II arrest is daar terecht veel van te zeggen.

De grondslag voor verwerking van persoonsgegevens ontbreekt!

Echter, voor de daaraan voorafgaande vraag is te weinig aandacht. Allereerst zal moeten worden bepaald of er wel een grondslag is voor de verwerking van persoonsgegevens in opdracht van de Verenigde Staten.

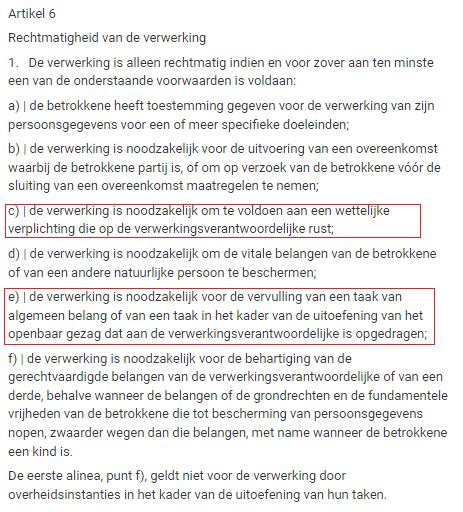

In artikel 6 lid 1 AVG staan de grondslagen vermeld:

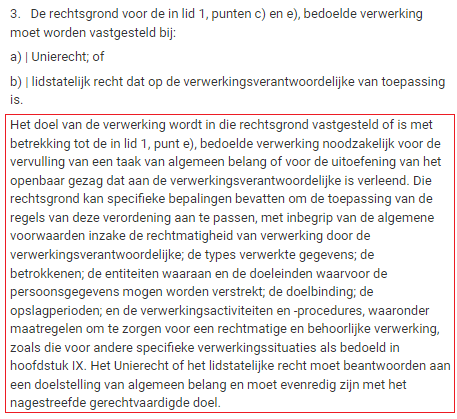

In lid 3 van artikel 6 is vermeld dat ook aan regelgeving eisen worden gesteld:

Sommigen denken dat de Wet op de internationale bijstandsverlening bij de heffing van belastingen (WIB) een wettelijke grondslag zou zijn (artikel 6 lid 1 sub c AVG) voor verschaffing van persoonsgegevens aan de Verenigde Staten. Die gedachte is onjuist, aangezien de WIB – als deze al een wettelijke grondslag zou zijn (mij lijkt van niet) – alleen een doorgeefluik is van Amerikaanse fiscale wetgeving en de Amerikaanse wet FATCA. In de WIB staat niets over de persoonsgegevens die aan de VS moeten worden geleverd, daarvoor moet je naar het FATCA-verdrag dat Nederland heeft afgesloten (dat is geen wet maar een overeenkomst tussen landen) en naar Amerikaanse wetten.

Artikel 6 lid 1 sub c kan dus niet worden toegepast.

Toetsing artikel 6 lid 1 sub e AVG / Citizenship Based Taxation

Op zijn hoogst zou misschien artikel 6 lid 1 sub e AVG relevant kunnen zijn, maar dat vereist wel een grondige toetsing. Die toetsing heeft niet plaats gevonden.

Als een dergelijke toetsing plaats vindt, zal moeten worden mee genomen dat het verplichten van iedereen met de Amerikaanse nationaliteit tot het doen van aangifte over het wereldinkomen in de VS (Citizenship Based Taxation, ‘CBT’) een internationaal afwijkend systeem is dat alleen door de VS wordt gehanteerd. Alle andere landen in de wereld gaan uit van een aangifteplicht over het wereldinkomen door fiscale inwoners van het land (Residence Based Taxation, ‘RBT’), conform de OESO modellen. De Amerikaanse CBT bezorgt fiscale inwoners van Nederland grote schade, ook als zij geen ‘accidental American’ zijn, want zij zijn verplicht om jaarlijks aangifte in de VS te doen, ook al hebben zij geen andere fiscaal relevante relatie met de VS (zoals aanwezigheid van vermogen in de VS), deze jaarlijkse aangifte is zeer kostbaar vanwege de noodzaak om een belastingadviseur in te schakelen. Verder kan sprake zijn van dubbele belasting en is het buitengewoon gecompliceerd en duur om afstand te doen van de nationaliteit (zie deze inleiding).

Het kan niet zo zijn dat Nederland via een doorgeefluikwet (i.c. de WIB) onrechtmatige buitenlandse wetgeving in Nederland implementeert.

Tot slot

Het is te hopen dat de Autoriteit Persoonsgegevens in de beoordeling op het verzoek van de Minister van Financiën dit aspect mee neemt.

Nadere informatie:

Hierna volgt een toelichting op het bovenstaande, waarbij de problematiek van doorgifte buiten beschouwing blijft.

Grondrechten, EVRM c.a.

Het Europees Hof voor de Rechten van de Mens schrijft in de Guide on Article 1 of Protocol No. 1 to the European Convention on Human Rights dat heffing van belastingen is een inbreuk op het eigendomsrecht als bedoeld in artikel 1 van het Protocol bij het Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) inzake de bescherming van eigendom. Een dergelijke heffing is toegestaan, mits het proportioneel is en geen buitensporige last oplegt aan betrokkene (paragraaf 348) en mits er adequate rechtsbescherming is (paragraaf 359).

Artikel 17 Universele Verklaring van de Rechten van de Mens bepaalt: “Niemand mag willekeurig van zijn eigendom worden beroofd”.

Voorts kan worden aangetekend dat CBT/FATCA in strijd is met het discriminatieverbod als bedoeld in artikel 21 van het Handvest van de grondrechten van de Europese Unie en in artikel 18 van Verdrag betreffende de werking van de Europese unie is discriminatie. Dit fundamentele beginsel is ook in de Universele Verklaring van de Rechten van de Mens te vinden. Discriminatie op grond van nationaliteit is verboden, behoudens in uitzonderlijke gevallen. Er is hier geen rechtvaardiging voor een uitzondering.

Ook de Nederlandse overheid zich dient te houden aan internationale rechtsbeginselen. Zie in dat verband de uitspraak van Rechtbank Den Haag van 26 mei 2021, Milieudefensie c.s./Shell. Daarin overweegt de Haagse rechtbank dat maatschappelijke zorgplicht van Shell (artikel 6:162 BW) mede wordt ingevuld door internationaal geaccepteerde grondbeginselen en dat zij zich er niet achter kan verschuilen dat de oplossing ‘van de politiek’ moet komen.

Toetsing belastingverdragen aan grondrechten

(advies van de Afdeling advisering van de Raad van State)

In het advies van de Afdeling advisering van de Raad van State naar aanleiding van het ontwerp voor de goedkeuringswet van het verdrag met Kosovo staat dat belastingverdragen aan fundamentele rechtsbeginselen, met inbegrip van de AVG, getoetst moeten worden. De Minister van Buitenlandse Zaken schrijft in de begeleidende nota bij de goedkeuringswet van het verdrag met Kosovo dat voor de medewerking aan de uitvoering van recht van buiten de EU nodig is dat sprake is van gewichtige redenen van algemeen belang. Dat is derhalve de grondslag van artikel 6 eerste lid sub e AVG.

HvJ EU en toetsing wetgeving aan de AVG

Nationale wetten kunnen aan de AVG getoetst worden. Zelfs Europese regelgeving kan aan de AVG getoetst worden, zoals bijvoorbeeld aan de orde is bij de Europese procedures tegen het ubo-register, zie de conclusie van AG Pitruzella over de ubo-register richtlijn (Conclusie van 20 januari 2022 in zaken C 37/20 en C 601/20). Zie voorts de uitspraak van het Hof van Justitie van de Europese Unie in de zaak Deutsche Post AG / Hauptzollamt Köln, zaak C 496/17, waarin eveneens regelgeving wordt getoetst aan de AVG. Het zal duidelijk zijn dat toetsing van het recht van een land buiten de EU al helemaal belangrijk is.

Toetsing van regelgeving komt aan de orde in een uitspraak van de Afdeling bestuursrechtspraak van de Raad van State over de afvalpas van de gemeente Arnhem, in een zaak tussen een bewoner en de Autoriteit Persoonsgegevens (AP). De Afdeling overweegt onder meer (markering door mij):

Moet de taak van algemeen belang in een formele wet staan?

10. Volgens de AP kunnen de gegevens in dit geval worden verwerkt op grond van artikel 6, eerste lid, aanhef en onder e, van de AVG. Dit artikellid bepaalt dat de verwerking, voor zover van belang, rechtmatig is als die noodzakelijk is voor de vervulling van een taak van algemeen belang. Ingevolge het derde lid van artikel 6 moet een taak van algemeen belang zijn vastgesteld bij Unierecht of lidstatelijk recht.

Uit overwegingen 41 en 45 van de considerans volgt dat de AVG niet voorschrijft dat voor elke afzonderlijke verwerking specifieke wetgeving vereist is. Er kan worden volstaan met wetgeving die als basis fungeert voor verscheidene verwerkingen. Die wetgeving moet duidelijk en nauwkeurig zijn en de toepassing daarvan moet voorspelbaar zijn voor degenen op wie deze van toepassing is. Uit deze overwegingen volgt niet dat de noodzaak voor de verwerking moet voortvloeien uit een wet in formele zin, zoals [appellant] betoogt. Een dergelijke verplichting vloeit ook niet voort uit het Handvest van de grondrechten van de Europese Unie (hierna: het EU Handvest).

Ook volgens het EVRM is, anders dan [appellant] betoogt, een formele wet niet vereist. Het vereiste dat een inmenging ‘bij wet’ moet zijn voorzien in de zin van artikel 8, tweede lid, EVRM betekent alleen maar dat de aangevochten maatregel een basis in de nationale wetgeving moet hebben en in overeenstemming moet zijn met de vereisten van de rechtsstaat. Dat kan ook lagere regelgeving zijn.

Uit artikel 10, eerste lid, van de Grondwet kan evenmin worden afgeleid dat iedere afzonderlijke inbreuk ook bij formele wet moet zijn voorzien. De term ‘bij of krachtens de wet’ laat toe dat lagere regelgeving beperkingen stelt. De vereiste wet die ingevolge artikel 10, tweede lid, van de Grondwet regels moet stellen ter bescherming van de persoonlijke levenssfeer is in dit geval de AVG en de Uitvoeringswet Algemene verordening gegevensbescherming (hierna: de UAVG).

Het betoog slaagt niet.Wat is het toetsingskader?

11. De verwerking van persoonsgegevens kan rechtmatig zijn als die noodzakelijk is voor de vervulling van een taak van algemeen belang. Daarvoor moet allereerst worden beoordeeld of het doel waarvoor de persoonsgegevens worden verwerkt welbepaald en uitdrukkelijk omschreven is. Verder moet worden beoordeeld of met de aan de orde zijnde verwerking van de persoonsgegevens ook het betreffende doel wordt bereikt. Daarbij moet het doel passen binnen de taak van algemeen belang. In het geval de verwerking van de persoonsgegevens voor het bereiken van het specifieke doel in deze zin noodzakelijk is, moet vervolgens worden beoordeeld of de inbreuk op de privacy evenredig is met de belangen die zijn gediend met de verwerking van de persoonsgegevens. Zoals de Afdeling eerder heeft geoordeeld in de uitspraak van 20 september 2017, ECLI:NL:RVS:2017:2555, moet in het licht van het EU-Handvest daartoe worden beoordeeld of de inbreuk op de privacy is beperkt tot wat voor het behalen van het doel strikt noodzakelijk is. Met name moet worden beoordeeld of het doel waarvoor de persoonsgegevens worden verwerkt in redelijkheid niet op een andere, voor de bij de verwerking van persoonsgegevens betrokken personen minder nadelige wijze kan worden verwezenlijkt. De intensiteit waarmee dit dient te gebeuren wordt mede bepaald door de specificiteit van de aangedragen alternatieven. Met andere woorden: hoe gedetailleerder de betrokkene het alternatief beschrijft, hoe indringender het onderzoek van de AP moet zijn.

Met deze toetsing van de belangen in het concrete geval is de AVG in overeenstemming met artikel 8 van het EVRM. Anders dan [appellant] betoogt, brengt dat artikel niet met zich dat naast deze belangentoetsing nog een afzonderlijke, ruimere, toetsing zou moeten plaatsvinden.Wat is de taak van algemeen belang?

12. Met de rechtbank is de Afdeling van oordeel dat de verantwoordelijkheid van de gemeente om te zorgen voor de inzameling van huishoudelijk afval moet worden aangemerkt als een taak van algemeen belang. Deze taak vloeit voort uit artikel 10.21 van de Wet milieubeheer, het op basis daarvan vastgestelde Landelijke Afvalbeheerplan en het daarop gebaseerde gemeentelijke afvalplan 2012-2020. De Wet milieubeheer draagt de gemeente niet alleen op om afval in te zamelen, maar ook om daarbij rekening te houden met het geldende afvalbeheerplan en de daarin opgenomen voorkeursvolgorde. Gelet hierop stelt de AP zich terecht op het standpunt dat het voorkomen van restafval en het gescheiden inzamelen van huishoudelijk afval ook onder deze taak van algemeen belang van de gemeente valt. Voor de invulling van die taak komt het gemeentebestuur een zekere ruimte toe. De uitgangspunten van het gemeentelijke afvalplan zijn het zo min mogelijk restafval en zo veel mogelijk op juiste wijze gescheiden aanbieden van herbruikbare materialen zoals papier, glas, plastic enzovoort, zodat die kunnen worden hergebruikt.Wat zijn de doeleinden?

13. De doeleinden die zijn gediend met de verwerking van de persoonsgegevens betreffen het voorkomen van gebruik van de containers door bedrijven en door niet-Arnhemmers, het bepalen welke inzamelingsroutes worden gevolgd en het bepalen in welke wijken voorlichting nodig is over het scheiden van afval.

Naar het oordeel van de Afdeling zijn deze doelen welbepaald en uitdrukkelijk omschreven. Ook is de Afdeling van oordeel dat met de verwerking van de gegevens die doeleinden worden bereikt. De containers zijn immers alleen te openen met afvalpassen die zijn verstrekt aan personen die wonen op een adres in Arnhem. Verder kan door het afvalpassysteem worden bijgehouden wanneer en hoe snel een container voor restafval vol is. Daardoor kan worden bepaald welke containers moeten worden geleegd en in welke wijken voorlichting over het scheiden van afval nodig is om de hoeveelheid restafval nog meer te doen verminderen.Is de verwerking noodzakelijk voor de vervulling van een taak van algemeen belang?

14. Zoals hiervoor uiteengezet, houdt de toetsing van de noodzakelijkheid een afweging van alternatieven en belangen in. Dat de verwerking van de gegevens noodzakelijk moet zijn in de zin van artikel 6, eerste lid, aanhef en onder e, van de AVG, betekent dus niet dat de verwerking alleen rechtmatig is als de taak van algemeen belang niet kan worden vervuld zonder dat gegevens worden verwerkt. Met andere woorden: de inzameling van huishoudelijk afval kan, zoals [appellant] terecht stelt, plaatsvinden zonder dat gegevens worden verwerkt. Dat betekent echter niet dat al om die reden de noodzakelijkheid ontbreekt voor verwerking van gegevens bij de inzameling van huishoudelijk afval in containers die moeten worden geopend met een adresgebonden afvalpas. Dat is pas het geval als er andere wijzen van vervulling van de taak van algemeen belang zijn waarmee hetzelfde doel kan worden bereikt of de verwerking disproportioneel is.

De vrijheid die het college toekomt bij de invulling van de taak van algemeen belang maakt ook dat het enkele feit dat het college een raadgevend referendum heeft uitgeschreven niet betekent dat daarom de verwerking dus niet noodzakelijk is, zoals [appellant] betoogt.

De Afdeling volgt [appellant] niet in zijn betoog dat deze wijze van toetsen in strijd is met het beginsel van minimale gegevensverwerking als bedoeld in artikel 5, eerste lid, aanhef en onder c, van de AVG. Het uitgangspunt van de AVG is namelijk niet dat de verwerking van zogenoemde gewone persoonsgegevens, zoals een adres, verboden is. De AVG beoogt de verwerking van deze gegevens te reguleren. Er is ook geen grondrecht op het niet-verwerken van dit soort persoonsgegevens.

15. Zoals [appellant] terecht betoogt, moet ook als maar een enkel gegeven voor korte tijd wordt verwerkt, die verwerking voldoen aan de AVG. Anders dan [appellant] aanvoert speelt de omvang van de verwerking echter wel een rol in de afweging of de verwerking proportioneel is. In dit geval worden op het vluchtige geheugen van de kaartlezer korte tijd de gegevens van de afvalpas opgeslagen om die te kunnen controleren met de gegevens op de autorisatielijst. De gegevens worden direct daarna geanonimiseerd en worden dus niet bewaard. De Afdeling is van oordeel dat deze verwerking van geringe omvang is en beperkt blijft tot wat noodzakelijk is voor het behalen van de doeleinden van de gemeente. De AP mocht daarom het standpunt innemen dat de inbreuk voor [appellant] in verhouding staat tot het met de verwerking te dienen doel.

16. Met de rechtbank is de Afdeling van oordeel dat de AP zich op het standpunt mocht stellen dat het college genoegzaam heeft aangetoond dat met de aangedragen alternatieven niet de beoogde doelen worden bereikt.

De verwerkingsverantwoordelijke moet aantonen dat een verwerking noodzakelijk is voor het verwezenlijken van een bepaald doel. De verwerkingsverantwoordelijke hoeft echter niet alle mogelijke alternatieven te bedenken. Anders dan [appellant] aanvoert betekent het feit dat hij alternatieven moet aandragen niet dat de bewijslast wordt omgedraaid.

Aannemelijk is dat als de containers weer open zouden worden gezet, niet kan worden voorkomen dat niet-inwoners van Arnhem en bedrijven daarin hun afval storten. Ter zitting in hoger beroep heeft de gemachtigde van het college verklaard dat in de periode dat de containers waren opengesteld daarin 7% meer restafval is gedeponeerd. Met het gebruik van een afvalpas die niet is gekoppeld aan een adres, kan het doel van het voorkomen van misbruik niet worden verwezenlijkt. In dat geval kan de omloop van de afvalpassen immers niet worden gecontroleerd door de gemeente en bestaat de kans dat afvalpassen terecht komen bij bedrijven of niet-inwoners van Arnhem. Ten slotte heeft het college aannemelijk gemaakt dat bij de invoering van vuilniszakken met een prijsopslag de doeleinden van het gemeentelijke afvalplan 2012-2020 niet zullen worden bereikt omdat het afval minder goed zal worden gescheiden en tot meer overlast in de openbare ruimte zal leiden.

17. Uit het noodzakelijkheidscriterium, dat voortvloeit uit artikel 8 van het EVRM, vloeien in een geval als hier aan de orde geen zwaardere eisen voort dan de toets die op grond van artikel 6 van de AVG moet worden gedaan. Nu de verwerking van de gegevens aan (artikel 6 van) de AVG voldoet, mocht de AP zich op het standpunt stellen dat de gegevensverwerking niet in strijd is met artikel 8 van het EVRM.

18. Gezien het vorenstaande is de Afdeling met de rechtbank van oordeel dat het doel in redelijkheid niet op een andere, voor de bij de verwerking van persoonsgegevens betrokken persoon minder nadelige wijze kan worden verwezenlijkt. De rechtbank heeft dus terecht geoordeeld dat de AP het standpunt mocht innemen dat het college de AVG niet meer overtreedt als de last wordt opgeheven. De rechtbank heeft dit oordeel ook voldoende gemotiveerd. Het feit dat de rechtbank niet alle beroepsgronden van [appellant] expliciet noemt, wil niet zeggen dat zij deze niet heeft meegewogen in haar oordeel. Dat betoog van [appellant] slaagt niet.

In deze zaak volgde de Afdeling het standpunt van appellant niet, maar de uitspraak geeft aan hoe de toetsing moet plaats vinden. Die toetsing hoort bij wetgeving van buiten de EU heel indringend plaats te vinden.

Onrechtmatigheid Citizenship Based Taxation

De Amerikaanse CBT is internationaalrechtelijk onrechtmatig, zoals door prof. dr. C.M.J. Ryngaert wordt geconstateerd in zijn artikel ‘De impact van Amerikaanse extraterritoriale regelgeving op Nederlandse belangen’ dat in juni 2021 in het NJB verscheen. Hij schrijft dat CBT op gespannen voet staat met het internationale (gewoonte-)recht en verwijst onder meer naar de volgende artikelen:

- Christians, ‘A Global Perspective on Citizenship-Based Taxation’, Michigan Journal of International Law 2017/38, afl. 2, p. 226-230;

- R. Mason, ‘Citizenship Taxation’, Southern California Law Review 2016/89, afl. 2, p. 237.

Het is van algemene bekendheid dat de VS zich niet houdt aan wereldwijd erkende beginselen op het gebied van databescherming en privacy; binnen de VS hoeven banken geen gegevens aan de Amerikaanse belastingdienst te vertrekken (terwijl banken buiten de VS hiertoe op grond van FATCA wel verplicht zijn) en de rechtsbescherming van belastingbetalers in de VS is zwaar onder de maat (zie het artikel van het FD, ‘Belangenbehartiger geeft Amerikaanse fiscus dikke onvoldoende‘). Aan de uitvoering van wetgeving van een dergelijk land, dat fiscale inwoners van Nederland ernstige problemen bezorgt en niet-proportionele eisen aan hen stelt, hoort de Nederlandse staat geen medewerking te verlenen.

CBT en FATCA brengen schade toe aan fiscale inwoners van Nederland en de rest van de EU

De schade die CBT en FATCA opleveren voor mensen met Amerikaanse nationaliteit die geen fiscaal inwoner van de VS zijn, is ernstig en inmiddels bij zowel de Nederlandse overheid (ministerie van financiën, parlement) als bij de Europese overheid: Europese Commissie en Europees Parlement (zie onder meer het rapport van Carlo Garbarino voor een commissie van het Europese Parlement, april 2018, en de resolutie van het Parlement van 5 juli 2018).

De meeste schade ondervinden nette burgers die geen band met de VS hebben en slechts de Amerikaanse nationaliteit hebben verkregen doordat zij in het land zijn geboren of (buiten de VS geboren) een Amerikaanse ouder hebben, de ‘Accidental Americans’ of ‘toeval-Amerikanen’. De problematiek is ook door de Nederlandse rechter erkend in het vonnis tegen de Volksbank van 29 december 2021.

Lees over de schade door CBT/FATCA ook het rapport van een internationale belangenorganisatie, Stop Extraterritorial American Taxation (SEAT). Deze organisatie heeft begin mei 2021 een rapport uitgebracht naar aanleiding van ingesteld onderzoek. Er wordt gerapporteerd over de radeloosheid van buiten de VS wonende Amerikaanse belastingplichtigen, “Being an American outside of America is no longer safe.”

Praktisch betekent CBT/FATCA voor een fiscaal inwoner van Nederland:

- Er moet aangifte over het wereldinkomen worden gedaan in de VS (en in Nederland) waaraan hoge kosten zijn verbonden (want zonder een Amerikaanse belastingadviseur is het niet mogelijk om het goed te doen).

- Accidental Americans worden gedwongen een fiscaal nummer (TIN) aan te vragen, terwijl zij geen financiële banden met de VS hebben en er geen belasting hoeven te betalen.

- In een zeer gering aantal gevallen is er belasting in de VS verschuldigd. Volgens bekend gemaakte cijfers gaat het om minder dan 5% van de mensen die geen inwoner van de VS zijn.

Het doen van afstand van de Amerikaanse nationaliteit is zeer bewerkelijk, duurt lang en is kostbaar. Voor sommige fiscale inwoners van Nederland met de Amerikaanse nationaliteit is het niet wenselijk omdat zij nog familieleden in de VS hebben en er makkelijk naar toe willen reizen.

Recht op bescherming

Voor alle duidelijkheid: de Verenigde Staten is een autonome staat die eigen wetten en regels kan maken. Fiscale inwoners van Nederland mogen echter verwachten dat zij door de Nederlandse en Europese regelgeving en door het internationale recht beschermd wordt tegen onrechtmatige regelgeving van landen buiten de EU.

NB Korte opmerking over verboden doorgifte:

Zie de uitspraken van het Europese Hof van Justitie (Schrems I en Schrems II) en de uitlatingen van de Europese privacy instanties EDPB en EDPS. De Afdeling advisering van de Raad van State maakt in het eerder genoemde advies over het Kosovo-verdrag er een opmerking over:

Doorgifte van persoonsgegevens is echter ook toegestaan als er geen adequaatheidsbesluit voor het land genomen is, mits het desbetreffende land passende waarborgen biedt en betrokkenen over afdwingbare rechten en doeltreffende rechtsmiddelen beschikken. De AVG noemt een aantal instrumenten waarmee die passende waarborgen kunnen worden geboden.

Aanvulling 18 juli 2022, 18:25 uur

De VN nam een resolutie aan: The right to privacy in the digital age : resolution / adopted by the Human Rights Council on 26 September 2019, versies in verschillende talen, onder meer in het Engels.