Een zorgelijke trend is dat de regelgevers steeds vaker vinden dat de burger zijn onschuld moet bewijzen of tegenbewijs moet leveren van ongewenste bedoelingen. Dat gaat van klein [1] tot groot. Bij bestrijding van financieel-economische criminaliteit is dit fenomeen vaker aan de orde [2].

ATAD3

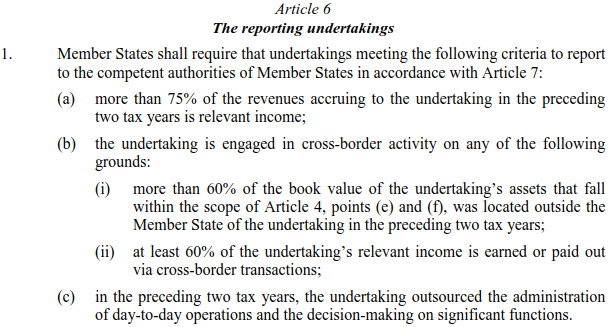

Europa heeft weer een nieuwe variant voor het volk in petto. Het is een variant waarbij belastingadviseurs garen spinnen. Volgens een voorstel dat de Europese Commissie op 22 december 2021 heeft gedaan, bekend als ATAD3 [3], is een rechtspersoon bij bepaalde kenmerken een vermoedelijke brievenbusmaatschappij en kan alleen van fiscale faciliteiten gebruik maken als wordt bewezen dat de rechtspersoon geen brievenbusmaatschappij (‘shell’) is. Bij bepaalde omstandigheden wordt verondersteld dat de entiteit een ‘shell’ is. Verdacht zijn entiteiten die voldoen aan de ‘gateway conditions’ (onderstaand een deel van het artikel):

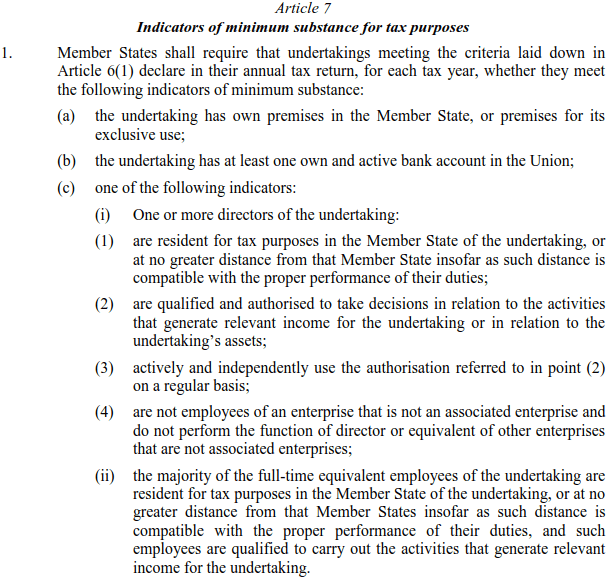

Dergelijke entiteiten moeten aan bepaalde substance indicatoren voldoen en als dat niet lukt is de entiteit – behoudens tegenbewijs – een ‘shell’. Onderstaand een passage uit het artikel over de substance indicatoren.

Humoristisch is dat de reikwijdte van het brievenbus-vermoeden (gateway conditions + substance indicatoren) zo ruim is, dat een geweldige serie van uitzonderingen nodig is, onder meer persoonlijke holdings en een hele serie gereguleerde financiële instellingen.

Paradijs voor belastingadviseurs

Het zal duidelijk zijn dat dit een belastingadviseurs-paradijs zal worden.

Ik blijf het apart vinden dat er door Nederlandse en Europese parlementariërs wordt afgegeven op belastingadviseurs en dat men vervolgens het vak bevordert door de regelgeving zo ingewikkeld te maken, dat je zonder belastingadviseur geen stap meer kunt zetten.

NB 1 De Europese ‘shell’ is een variant van de doorstroomvennootschap.

NB 2 Het voorstel zal grote gevolgen kunnen hebben voor trustkantoren, die als belangrijkste rol hebben dat ze als bestuurder van rechtspersonen en personenvennootschappen optreden.

Noten

[1] ‘Klein’ is bijvoorbeeld dat als er zwerfvuil op straat ligt met een sticker van een supermarkt er op (bijvoorbeeld een slingerende doos), de supermarkt een boete krijgt; er onder uit komen is heel lastig. Daarom worden de etiketten zorgvuldig van de dozen afgehaald, die men gratis aan klanten mee geeft. Daar is rechtspraak over, soms ontsnappen zielige burgers aan het boete-fuik.

[2] Een voorbeeld is de ‘hulpintermediair’ als bedoeld in de “Mandatory Disclosure Rules” (MDR), die vanwege een Europese richtlijn bekend als DAC6 bepaalde grensoverschrijdende constructies moet melden. Lees daarover dit artikel waarin is vermeld dat volgens de memorie van toelichting bewijs kan worden geleverd van de ‘onwetendheid’ van de potentiële hulpintermediair van diens betrokkenheid bij de meldingsplichtige grensoverschrijdende constructie.

[3] Zie het nieuwsbericht van de Europese Commissie: Billijke belastingheffing: Commissie stelt voor een einde te stellen aan het misbruik van lege entiteiten voor belastingdoeleinden binnen de EU (pdf) en het voorstel. Zie in de media onder meer Politiek spel rond EU-aanpak van brievenbusfirma’s gestart, Taxlive 10 januari 2022; Richtlijnvoorstel aanpak brievenbusmaatschappijen binnen EU, Taxlive 27 december 2021.