Naar aanleiding van een verzoek van Fiscaal up to Date, inzake het evaluatierapport van het niet-melders project Wwft uit mei 2016, is op grond van de Wet openbaarheid bestuur (Wob) een documentatieset (met het nodige weggelakt) bekend gemaakt.

Bij ‘niet-melders’ gaat het om ondernemingen die hun verplichting tot melding van ongebruikelijke transacties, op grond van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), niet zijn nagekomen.

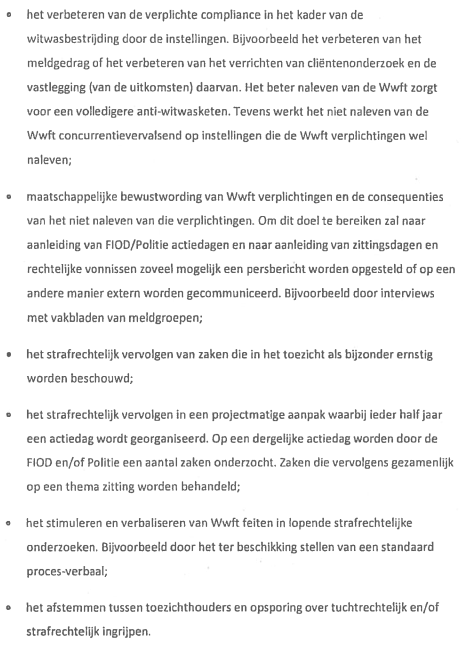

Doel

Het doel van het niet-melders-project en de samenwerking tussen toezichthouders / opsporingsinstellingen wordt in de door het ministerie verschafte documentatie als volgt beschreven (instelling = Wwft-plichtige ondernemer):

Cijfers

In de set zijn overzichten opgenomen. Overigens verschillen de getallen op pagina’s 28 en 29 van die op pagina’s 34 en 35 en is nergens duidelijk vermeld over welke periode het gaat.

Uit de overzichten op pagina’s 28 en 29 blijkt:

- Het niet-melders-onderzoek is in de meeste gevallen (41%) gebaseerd op signalen van FIOD/politie. De afdeling van de belastingdienst die onder meer toezicht houdt op handelaren, het Bureau Wwft, heeft 39% van de signalen afgegeven.

- Volgens een overzicht per meldgroep, gaat het om 20 handelaren, 9 notarissen, 4 accountants, 4 belastingadviseurs, 2 makelaars en 2 trustkantoren.

- Uit het overzicht blijkt dat 24% van de zaken (10) tot een veroordeling heeft geleid. In twee zaken is het onderzoek gestopt en drie zijn geseponeerd. De overige zaken zijn in andere stadia.

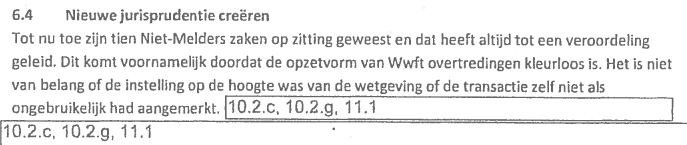

Kleurloze opzet

Onrustbarend is dat van enige schuld bij de Wwft-plichtigen geen sprake hoeft te zijn. Op pagina 42 schrijven de rapporteurs in paragraaf 6.4:

Het komt er op neer dat als een Wwft-plichtige meende niet te hoeven melden omdat een transactie niet ongebruikelijk leek te zijn, betrokken Wwft-plichtige toch strafbaar is wegens niet-melden als achteraf blijkt dat er wel sprake is van een ongebruikelijke transactie.

Ik hoor graag van strafrechtdeskundigen hoe dat kan!

Waar rook is, is vuur

Uit het bovenstaande kan het volgende worden afgeleid.

- Als in strafrechtelijke onderzoeken een Wwft-plichtige onderneming naar voren komt als (al dan niet bewust) betrokkene bij criminaliteit, veronderstelt de opsporing dat betrokken Wwft-plichtige de criminele activiteiten had moeten vermoeden, wat betekent dat er een Wwft-melding had moeten worden gedaan. De Wwft-plichtige is dan strafbaar wegens niet-melden, ook al wist hij van niets.

- Iedere Wwft-plichtige onderneming die een klant blijkt te hebben met criminele activiteit, zal voorwerp van onderzoek naar naleving van de Wwft worden.

Tsunami van meldingen

Als dit bij alle Wwft-plichtigen doordringt, kan een meldings-tsunami gaan ontstaan, zoals dat naar verluid in de UK al gebeurt.

NB 1 Een andere meldings-tsunami gaan we krijgen als belastingadviseurs ‘constructies’ moeten melden.

NB 2 In de documentatie wordt overigens beweerd dat er onvoldoende gemeld zou worden, zonder dat dat op enige wijze wordt onderbouwd.

Meer informatie:

- Fiscaal up to Date, bericht “Informatie project Niet-Melders openbaar na WOB-verzoek Fiscaal up to Date“.

- Nieuwsbericht op rijksoverheid.nl, met pdf

- Documentatieset naar aanleiding van het Wob verzoek, zoals op rijksoverheid.nl gepubliceerd.

Ik kan me bij het veroordelen wegens niet melden, als achteraf blijkt dat er wel een ongebruikelijke transactie is geweest, nog wel wat voorstellen. Namelijk als er nog steeds sprake is van een cliënt. Dan is er bij de veroordeling in ieder geval een nieuwe situatie ontstaan en kan ik me voorstellen dat de transactie “alsnog” en op basis van de nieuwe omstandigheden (de uitspraak) wordt gemeld.

Ongebruikelijke transacties moeten zo snel mogelijk worden gemeld. Het is in theorie mogelijk dat de ongebruikelijkheid pas later wordt ontdekt. Als het verhaal over ‘kleurloos opzet’ waar is, gaat dat niet helpen. Het lijkt op een soort van risicoaansprakelijkheid. Als het waar is, ben ik heel benieuwd wat de motivering is om onschuldige ondernemers voor iets te veroordelen waar zij geen weet van hadden. Hiermee maakt de overheid zich niet populair, om op zijn zachtst te zeggen. (Ik heb het dan niet over de Wwft niet kennen, maar over het niet onderkennen dat iets een “ongebruikelijke transactie” is.

Dit is echter heel strafrechtelijk getint, zodat het meer iets is voor een strafadvocaat.

(Ik heb nog geen tijd gehad en weet niet of wij wel de juiste vakliteratuur hebben.)

Hallo Ellen, ben het vaak met je eens en in eerste instantie ook met deze blog. Het niet-melden moet zeker getoetst worden op basis van de kennis van toen en niet op basis van feiten die bij de beoordeling of er gemeld moest worden niet bekend waren. Zoals Gert van den Brink, hier boven zegt kunnen nieuwe feiten inderdaad wel aanleiding zijn later alsnog een melding te doen, echter dat was niet de strekking van je blog. Een collega wees mij echter op iets wat waarschijnlijk de grondslag zal zijn voor de meeste veroordelingen.

Voor de betrokken niet-melders gelden naast de subjectieve indicator “Een transactie waarbij de instelling aanleiding heeft om te veronderstellen dat deze verband kan houden met witwassen of financieren van terrorisme” altijd ook objectieve meldindicatoren voor het melden van contante transacties boven een bepaalde waarde. Zo hebben veel van de genoemde handelaren / niet-melders een meldplicht op grond van de objectieve indicator “Een transactie waarbij een of meerdere voertuigen, schepen, kunstvoorwerpen, antiquiteiten, edelstenen, edele metalen, sieraden of juwelen verkocht worden tegen geheel of gedeeltelijke contante betaling, waarbij het contant te betalen bedrag € 25.000 of meer bedraagt”.

Een controle van de boekhouding / administratie van betrokkenen door de belastingdienst kan snel een overzicht opleveren van dergelijke transacties en dan is het niet moeilijk om die te vergelijken met de door betrokkenen gedane meldingen. Als er dan niet gemeld is heb je idd een panklare strafzaak.

.

Die ‘kleurloze opzet’ wringt met name als het gaat om de subjectieve inschatting of er bij een transactie een vermoeden is van witwassen of terrorismefinanciering (die zogenaamde indicator, die ‘subjectief’ wordt genoemd).

Het niet kennen van de wet (inclusief een objectieve indicator) is iets anders; overigens is het niet bepaald makkelijk om die wet te kennen, zeker nu de overheid vindt dat ondernemers zelf maar voor de benodigde voorlichting moeten zorgen.

NB Overigens heb ik me nog niet in het fenomeen kleurloze opzet en de gevolgen voor de meldpraktijk kunnen verdiepen.