Financiële instellingen mogen criminelen op een zwarte lijst zetten die zij met elkaar uitwisselen, het EVR (Extern Verwijzingsregister). Vermoedelijke criminelen kunnen zij opnemen in hun interne zwarte lijst, het IVR (Intern Verwijzingsregister) en in hun Gebeurtenissenadministratie.

Merkwaardig genoeg ben je al een vermoedelijke crimineel als je weigert om informatie aan de financiële instelling te verstrekken, zo oordeelde geschilleninstantie Kifid onlangs. Kifid vat de uitspraak als volgt samen:

In het kader van het Wwft-cliëntenonderzoek heeft Aegon de consument gevraagd om informatie te verstrekken over de opbouw van zijn spaarvermogen over een periode van 12 maanden. De consument heeft die informatie niet verstrekt, omdat hij vindt dat Aegon te veel informatie opvraagt. Aegon heeft daarop de persoonsgegevens van de consument opgenomen in de Gebeurtenissenadministratie en het IVR, omdat de consument niet volledig meewerkte aan het cliëntenonderzoek. De commissie oordeelt dat Aegon informatie over de opbouw van het spaarvermogen mocht opvragen bij de consument en dat Aegon de persoonsgegevens van de consument mocht opnemen in de interne registers.

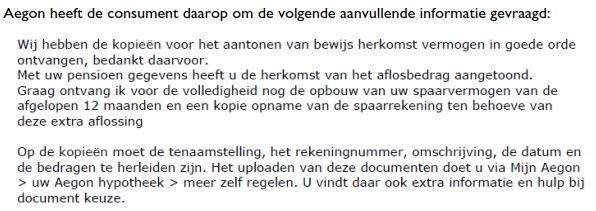

Opvallend is dat Kifid dit oordeel baseert op het door de klant niet beantwoorden van deze vraag:

Aegon kende dus de herkomst van het het vermogen waarmee werd afgelost. Er werd een aanvullende vraag gesteld, waarvan ik de logica niet begrijp; het ging om aflossingen van € 20.000 en € 5.000, dus geen schokkend hoge bedragen. Het cliëntenonderzoek hoort proportioneel te zijn. Als de klant weigert de informatie te verstrekken, kondigt Aegon aan dat de gegevens van de klant in de interne zwarte lijst, het IVR, zullen worden opgenomen:

Kifid vindt dat Aegon de aanvullende informatie mocht vragen, wat ik al twijfelachtig vindt. Het is ernstig dat Kifid oordeelt dat deze klant een risico zou zijn voor de veiligheid en integriteit van Aegon en daarom ‘speciale aandacht’ zou behoeven (zie de beschrijving van het doel van de interne zwarte lijst in paragraaf 3.9). Kifid meent dat een klant in de interne zwarte lijst mag worden opgenomen zonder dat sprake is van vermoedens van fraude of andere onregelmatigheden.

Naar mijn mening is dit een onjuist oordeel van Kifid: het door de klant weigeren om informatie te verstrekken kan een goede reden zijn voor de financiële instelling om de relatie met de klant te beëindigen (als de informatie terecht wordt gevraagd), maar betekent niet dat de weigerachtige klant een risico is voor de veiligheid of integriteit van de financiële instelling.

Deze Kifid-uitspraak geeft wederom aan dat het hoog tijd is de geschillenbeslechting in de financiële sector onder te brengen bij de onafhankelijke rechtspraak. Verder is het hoog nodig dat er een onafhankelijke ombudsman voor de financiële sector komt.

Meer informatie:

- Uitspraak Kifid 15 september 2021.

- Artikelen over de uitspraak: de Telegraaf (betaalmuur), Amweb (betaalmuur). Lees ook de kritiek van Jurjen Oosterbaan op LinkedIn en de reacties op het bericht.