Het FD heeft begin september een leuk relletje rondom organisatie van belastingadviseurs NOB (Nederlandse Orde van Belastingadviseurs) gecreëerd in artikelen van 6 en 7 september jl. met lekker suggestieve titels (betaalmuur):

‘Top fiscus zwicht voor druk belastingadviseurs’, 6 september

‘Belastingadviseurs slaan met de vuist op tafel en krijgen hun zin’, 6 september

‘Fiscus had gesprekken met belastingadviseurs moeten stoppen’, redactioneel 7 september

Op basis van de titels van de stukken is mijn neiging om niet verder te lezen, want dit kan niets zijn. Ik ben toch maar gaan lezen om te zien waar het over gaat.

Het artikel van 7 september brengt me niet veel verder, er staan alleen nietszeggende algemeenheden in. Het tafelsla-artikel is iets concreter, het blijkt er om te gaan dat de fiscus convenanten sluit met organisaties van belastingadviseurs en dergelijke en dan verwacht dat de organisaties de aangesloten leden intensief toetst. Uit het artikel leid ik af dat NOB niet is ingericht op intensieve toetsing van de leden. Wat het ‘lichter toezichtregime’ van het zwichtingsartikel precies is, wordt me niet goed duidelijk.

Toelichting NOB

Op de site van NOB was bij het afsluiten van dit artikel alleen een bericht over een ledenbijeenkomst op 12 september te vinden, waarin deze uitleg staat:

Op 12 september vindt er een ledenbijeenkomst plaats die in het teken staat van Horizontaal Toezicht Fiscaal Dienstverleners.

In mei 2018 startte de Belastingdienst het project ‘Doorontwikkeling horizontaal toezicht fiscaal dienstverleners’ (HT FD). Voor de NOB rees de vraag of, en onder welke voorwaarden wij voor onze leden een koepelconvenant willen aangaan met de Belastingdienst. Sinds 2020 zijn wij daarover met de Belastingdienst in gesprek. Een besluit zal pas in het najaar worden genomen. In september wordt een ledenbijeenkomst georganiseerd om u verder te informeren.

Overleg met de Belastingdienst

In onze overleggen met de Belastingdienst hebben wij allereerst onze vragen en aandachtspunten met betrekking tot de invoering van een koepelconvenant volgens de Leidraad HT FD 2021 besproken met de Belastingdienst. Deze punten zijn vastgelegd in een memo en gedeeld met de Belastingdienst. Veel onderwerpen waren voor de NOB onvoldoende duidelijk of onvoldoende uitgewerkt. Verder was het onvoldoende duidelijk wat de voordelen voor onze leden waren bij deelname aan HT FD.De afgelopen twee jaar hebben wij ons samen met de Belastingdienst ingespannen om deze punten te bespreken en onze verschillen van inzicht over de wijze waarop uitvoering wordt gegeven aan een koepelconvenant te overbruggen. Onze zorgen en bezwaren zijn inmiddels besproken met de Belastingdienst.

Uitgangspunten

Naar aanleiding van de gesprekken met de Belastingdienst hebben we de gezamenlijk geformuleerde uitgangspunten beschreven in de ‘Notitie uitgangspunten HT FD‘. Als blijkt dat daarvoor voldoende draagvlak is bij de leden, vormt deze notitie het uitgangspunt om tot formalisering van een koepelconvenant te komen.

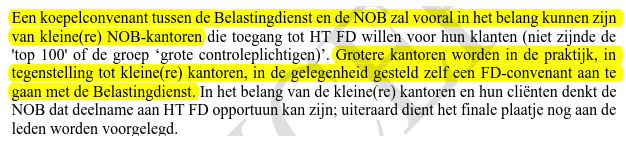

Uit de twee memo’s van het NOB het laatste is van 3 mei 2022, blijkt dat de discussie met de belastingdienst gaat over de vraag of het wenselijk is dat er een extra laag (het NOB) wordt geschoven tussen de belastingadvieskantoren en de belastingdienst, waarbij het NOB zich intensief met de leden moet gaan bemoeien via een kwaliteitssysteem. Dat wijkt af van de huidige activiteiten van het NOB. Voorts gaat het dan niet om alle NOB-leden, want een deel van hen heeft al een rechtstreeks convenant met de belastingdienst afgesloten:

In welke mate de in het memo van 3 mei 2022 beschreven werkwijze afwijkt van de afspraken die worden gemaakt met belastingadvieskantoren die rechtstreeks een convenant aangaan, is uit het memo niet af te leiden.

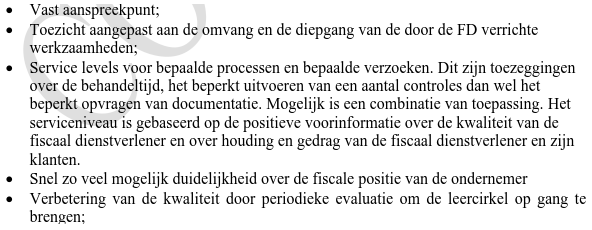

Overigens is vreemd dat belastingadvieskantoren alleen via het werken met het systeem van het convenant deze ‘voordelen’ krijgen:

Logischer is dat een fatsoenlijke overheid dit altijd biedt. Al met al ziet het er anders uit dan de suggestieve artikelen in het FD doen vermoeden.

Belastingdienst wil controletaken aan belastingadviseurs uitbesteden; lang leve de privatisering https://t.co/M2uujy5LYD

— Ellen Timmer (@Ellen_Timmer) September 7, 2022

NB Op LinkedIn roept fiscaal hoogleraar Van der Streek dat het beroep van belastingadviseur gereguleerd moet worden, terwijl dit mij meer het vraagstuk lijkt of je tussen hebelastingadvieskantoor en de fiscus een extra laag moet schuiven (te weten de NOB).