Ondanks alle tamtam rondom PSD2, de voorloper van ‘open finance’, tegenwoordig ook wel ‘FIDA’ genoemd, zijn de veelgeprezen ‘rekeninginformatiediensten’ in Nederland volledig mislukt. Aan deze zgn. innovatieve diensten hebben Nederlanders kennelijk geen behoefte.

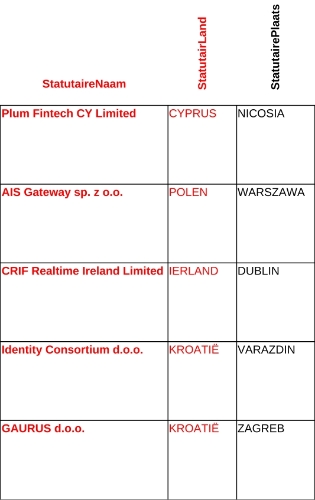

Uit het vergunningenregister van DNB dat ik raadpleegde, blijkt dat er maar vijf aanbieders in Nederland actief zijn, één bedrijf uit Cyprus, één bedrijf uit Polen, één bedrijf uit Ierland en twee bedrijven uit Kroatië:

Van geen van hen heb ik ooit gehoord. Ze zijn actief in Nederland op basis van hun ‘Europese paspoort’ (de vergunning die zij in hun eigen land hebben gekregen). Over dat Europese paspoort verscheen in 2022 een kritisch bericht van AFM, zie ook deze paper, waar ik over geschreven heb en concludeerde: “Voor klanten van financiële instellingen betekent dit dat grote voorzichtigheid is geboden bij het zaken doen met instellingen in het buitenland, want er kan niet worden gerekend op goede bescherming“.

De informatie die DNB verstrekt over deze aanbieders zijn in deze door mij gemaakte pdf te vinden (bron: DNB).

Meer informatie:

PSD2: Europese regelgeving die al is ingevoerd, op het gebied van betaaldiensten, verkocht met als argument dat de veiligheid zou worden bevorderd; verder werd beweerd dat rekeninginformatiediensten en betaalinitiatiediensten tot ‘innovatie’ zouden kunnen leiden. Voor zover ik kan zien is van innovatie geen sprake. Lees het blog over de evaluatie van PSD2 en andere PSD2 berichten.

Open finance: Europa heeft besloten dat rekeninghouders (dat hoeven geen natuurlijke personen te zijn) er van moeten worden overtuigd dat zij hun rekeninggegevens (met daarin ook de gegevens van wederpartijen die natuurlijke personen zijn) af te geven aan fintech bedrijven, banken en dergelijke, zodat die er ‘leuke’ dingen mee kunnen doen. De gegevensbescherming zal in naam goed worden geregeld (zoals dat nu ook met de AVG officieel het geval is, terwijl het datagraaien ongeremd doorgaat). Ik ben van mening dat het wereldwijde digitale landschap te onvolwassen is en dat de EU niet toe is aan open finance; eerst zal cybersecurity goed moeten worden geregeld en zal het wereldwijde levensgevaarlijke datagraaien moeten worden aangepakt.

Meer informatie: hier.

FIDA: dit verwijst naar ‘Financial Data Access’ en naar de ‘Regulation on a framework for financial data access’ (FIDA Regulation) die door de Europese Commissie is voorgesteld.

Meer informatie: hier. FIDA maakt deel uit van een wetgevingspakket waarover ik dit Engelstalige artikel met vindplaatsen schreef.