Vorig jaar schreef ik over het verdienmodel achter de Panama Papers lekken.

Inmiddels is er meer informatie, want jurist Robert Nogacki publiceerde een linkedinbericht over de zaak die de anonieme persoon, aangeduid als John Doe, aanhangig heeft gemaakt tegen de Duitse overheid, met als bijlage het verzoekschrift, waarin de overheid wordt beschuldigd van “Breach of Contract, Violation of the Implied Covenant of Good Faith and Fair Dealing“.

Nogacki plaatste ook een link naar het Courtlistener dossier. Liefhebbers kunnen daar allerlei documenten vinden. Het begint met het verzoekschrift van 24 juli vorig jaar. Het meest recente document is van 24 juli dit jaar:

ORDER: For the reasons set forth above, Plaintiff’s request that the Court withdraw its Report & Recommendation dated April 15, 2024 is DENIED. (Signed by Magistrate Judge Gary Stein on 7/24/2024) (tg) (Entered: 07/24/2024)

In het verzoekschrift legt John Doe (‘Plaintiff’) uit:

3. Plaintiff is the original source of the Panama Papers.

3. The Federal Republic of Germany (“the German government”) purchased the Panama Papers from Plaintiff to identify tax fraud and other financial offenses committed by German companies and individuals, and to collect funds due to the German government and its allies.

John kreeg €5 miljoen ‘post-tax’ uitbetaald (7.) en dat is volgens hem niet genoeg (8.). Vervolgens heeft de Duitse overheid zich volgens John misdragen, door zich schuldig te maken aan misleiding, verduistering, dreigementen en weigering om het contract met John na te komen.

Deze John heeft een interessant verdienmodel. Aangezien hij al het nodige geld heeft ontvangen heeft hij voldoende diepe zakken om het de Duitsers lastig te maken.

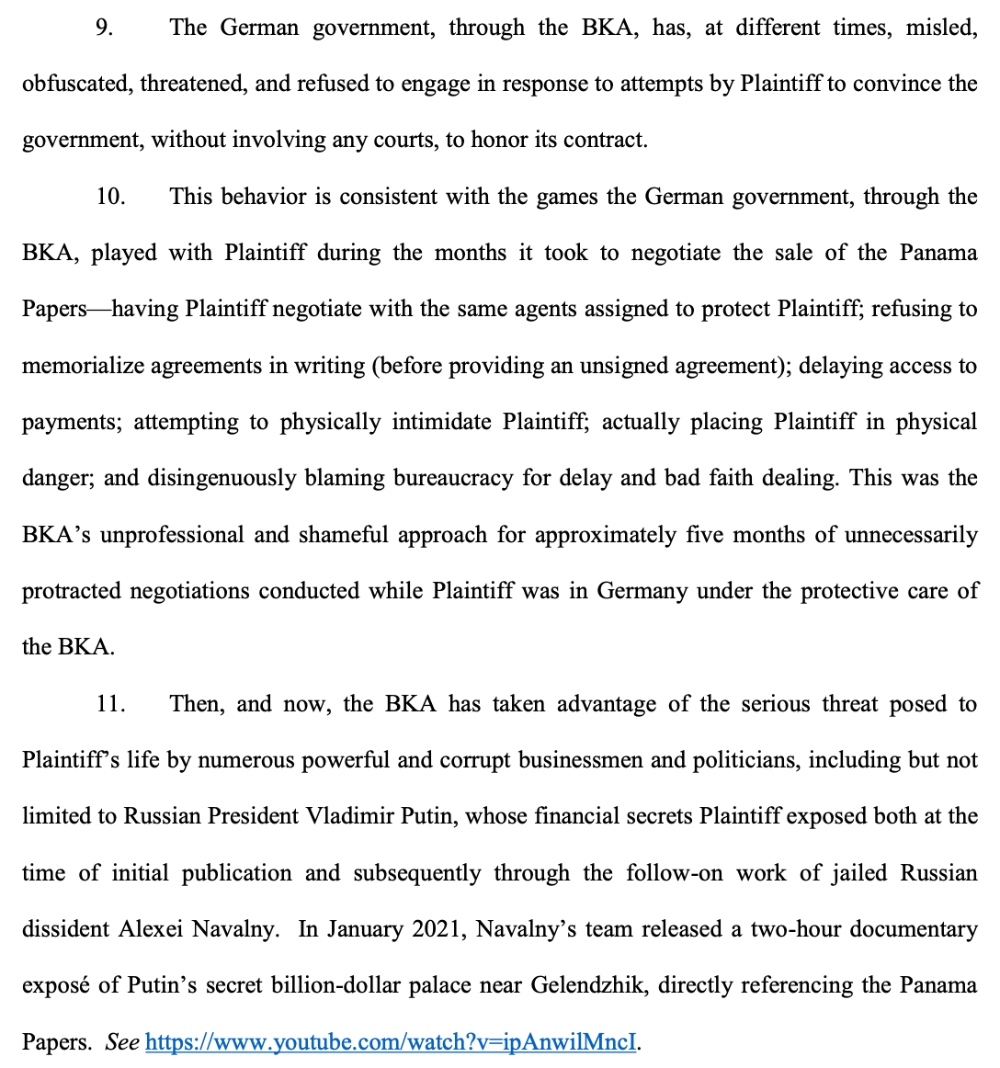

Onderstaand een passage uit het verzoekschrift.